高估值 VS DAU首降!Roblox的“游戏乌托邦”能否抵御经济寒流?

Roblox是今年少数几个几乎未受影响的大型科技股之一。然而,有外国分析师认为,过去一年Roblox的强劲表现已经充分拔高了其估值,再叠加DAU的下降,或许Roblox并不算一个好机会。

作者:Gary Alexander

随着股市动荡,投资者纷纷寻求他们认为相对不受关税影响的避风港,电子游戏行业便是其中之一。作为一种互联网服务,它无需缴纳任何关税,且目前收入增长和用户活跃度看似强劲。

Roblox是今年少数几个几乎未受影响的大型科技股之一。其股价在经历过去一年约70%的上涨后,目前大致持平。关键问题是:Roblox的良好表现还能持续多久?

不可否认,Roblox是一家极具创新力的公司,其产品出色,财务表现也十分亮眼,未来还拥有良好的增长前景。问题在于,过去一年Roblox的强劲表现已经充分体现了这些优势,使其估值倍数高得惊人。同时,公司用户趋势开始显现疲态:这可能与宏观经济放缓有关,导致游戏内购买和广告业务都受到影响。

开放式游戏世界

对于不熟悉Roblox的投资者来说,该公司提供了行业内最具开放性和创造力的游戏环境之一。在Roblox平台上,用户可以创建自己的游戏,范围从简单游戏到复杂的、以故事驱动的角色扮演游戏。Roblox实质上为有抱负的游戏开发者提供了一套开发工具:公司近40%的用户年龄在13岁以下,Roblox以向年轻用户提供更年期卓越的编程基础为傲。

Roblox认为,其目前在全球约1800亿美元的年度游戏市场中仅占据2.4%的份额。从长远来看,公司相信其市场份额可提升至10%,即每年180亿美元的收入(随着整个行业的增长,这一数字可能会更大,约为公司2024财年26亿美元收入的7倍)。

公司的主要收入来源有两个。其主要的收入驱动力是游戏内购买。玩家可以购买一种名为Robux的虚拟货币,用于购买游戏内的头像、物品和能力。在许多情况下,某些游戏的开发者还会提供游戏通行证,为玩家提供特定福利:在这种情况下,Robux会与开发者进行收入分成。此外,公司还通过广告业务获利。

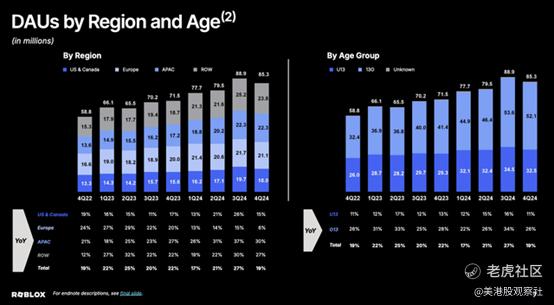

当然,所有这些收入来源的关键增长动力是Roblox用户基数的增长。而这正是主要担忧所在:自2023年第二季度以来的七个季度里,Roblox的每日活跃用户(DAU)一直呈环比增长态势——直到最近的2024年第四季度,公司DAU环比减少约300万,至8530万。

这并不是Roblox的常规季节性表现,因为在前一个第四季度,公司的DAU基数实现了2%的环比增长。DAU的环比下降在Roblox13岁以下用户群体中尤为明显,下降了6%,而13岁以上用户群体则下降了2.8%。

宏观条件将如何影响 Roblox 的营收?

Roblox 正在出现一个隐患。尽管 Roblox 的预订量和收入不会直接受到关税的影响,但其所有收入来源都具有周期性,并且受宏观经济的影响。

Roblox的大部分用户是未成年人,当他们购买Robux以购买游戏内物品时,使用的是父母的钱。由于第一季度股市受挫,经济衰退风险增加,父母可能会削减在子女非必要消费(如游戏)上的支出。

与此同时,北美用户的收入贡献显著高于其他地区的用户,这与社交媒体公司的收入模式类似。美国和加拿大地区的用户在最近一个季度每位DAU的平均预订量(ABP DAU)为48美元,是欧洲用户的4倍,亚洲用户的8倍,其他地区的10倍。而在北美地区,DAU的环比下降最为严重,从第三季度的1800万用户下降至第四季度的1642万,降幅达9%,而全球DAU的降幅为4%。

再来关注一下Roblox广告业务的健康状况。随着宏观环境放缓,广告商削减营销预算,可能会削弱广告定价,减少Roblox广告收入。

这引发了一个重要的前瞻性问题:第四季度的DAU下降是一次性的异常情况,还是DAU增长放缓的开始?Roblox的下一个重大催化剂将是其第一季度财报,预计将于5月1日发布。

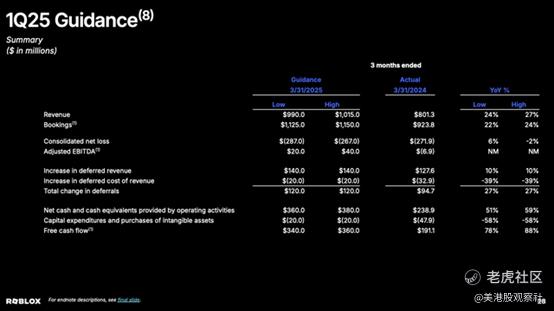

公司能否实现其较为激进的目标?在第一季度,Roblox预计收入将实现24%至27%的同比增长,预订量将实现22%至24%的同比增长。

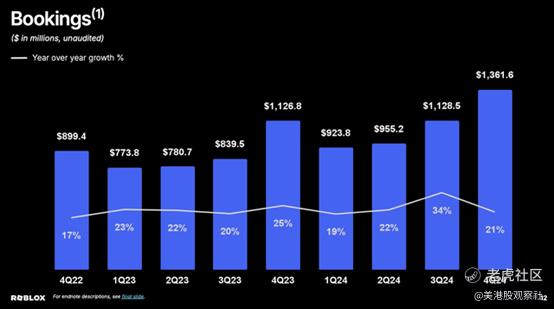

需要提醒的是,游戏公司在客户购买游戏内物品时确认预订量,而收入则在物品被消耗时确认(对于订阅和游戏通行证,则随着时间的推移确认)。在第四季度,Roblox的预订量同比增长已放缓至21%。而通常第一季度的预订量会从第四季度的高位(假设更多孩子在假期内待在家中)大幅下降。在上一年度的第一季度,预订量从第四季度的9.24亿美元下降了18%,至924百万美元。

与此同时,Roblox预计第一季度预订量在11.25亿至11.5亿美元之间,这意味着预期将出现更强劲的16%至17%的环比下降。在宏观经济环境恶化的背景下,特别是第一季度股市的波动(并将延续至第二季度),可能会看到父母削减子女的游戏支出,导致第一季度及以后的预订量疲软。假设2025财年的季节性表现将好于去年是不切实际的。

收入方面,其变化趋势与预订量一致。除第三季度预订量表现强劲外,Roblox2024财年的预订量大多在20%左右:如果广告收入可能承压,预订量又在减弱,公司要实现24%至27%的同比增长可能颇具挑战性。

估值和总结

尽管Roblox开始报告一些令人担忧的指标,但其股票的强劲表现使其估值颇高。当前股价接近60美元,Roblox的市值为398.4亿美元。在减去公司最新资产负债表上的38.8亿美元现金和10.1亿美元债务后,Roblox的企业价值为369.7亿美元。

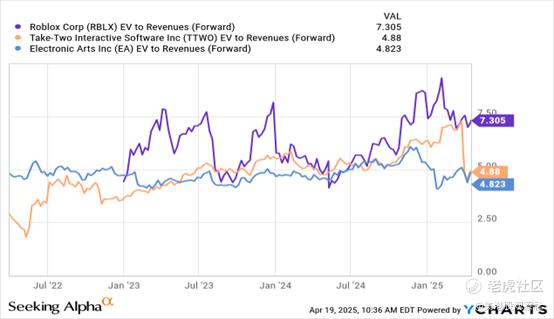

对于2025财年,华尔街分析师预计Roblox将实现52.6亿美元的收入,即20%的同比增长。这意味着Roblox的估值为7.0倍的企业价值与2025财年收入比。从下图可以看出,Roblox的估值显著高于其他主要上市游戏公司,如艺电公司和Take-Two Interactive Software。

当然,Roblox约20%的增长率使其在与这些同行的对比中脱颖而出,后者在2024财年几乎未能实现增长。但如果DAU持续环比下降,预订量和广告业务又因宏观经济环境恶化而承压,这种增长趋势能持续多久?

Roblox仍然是一个伟大的公司,拥有充满活力的用户群体,为玩家和开发者提供了丰富多样的游戏选择。但最好的策略是保持观望,等待一个更好的买入时机,届时Roblox相对于其同行的估值溢价将会降低。

$Roblox Corporation(RBLX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56