新东方:才出 “分手坑” 又挨 “关税锤”,素培能撑家底吗?

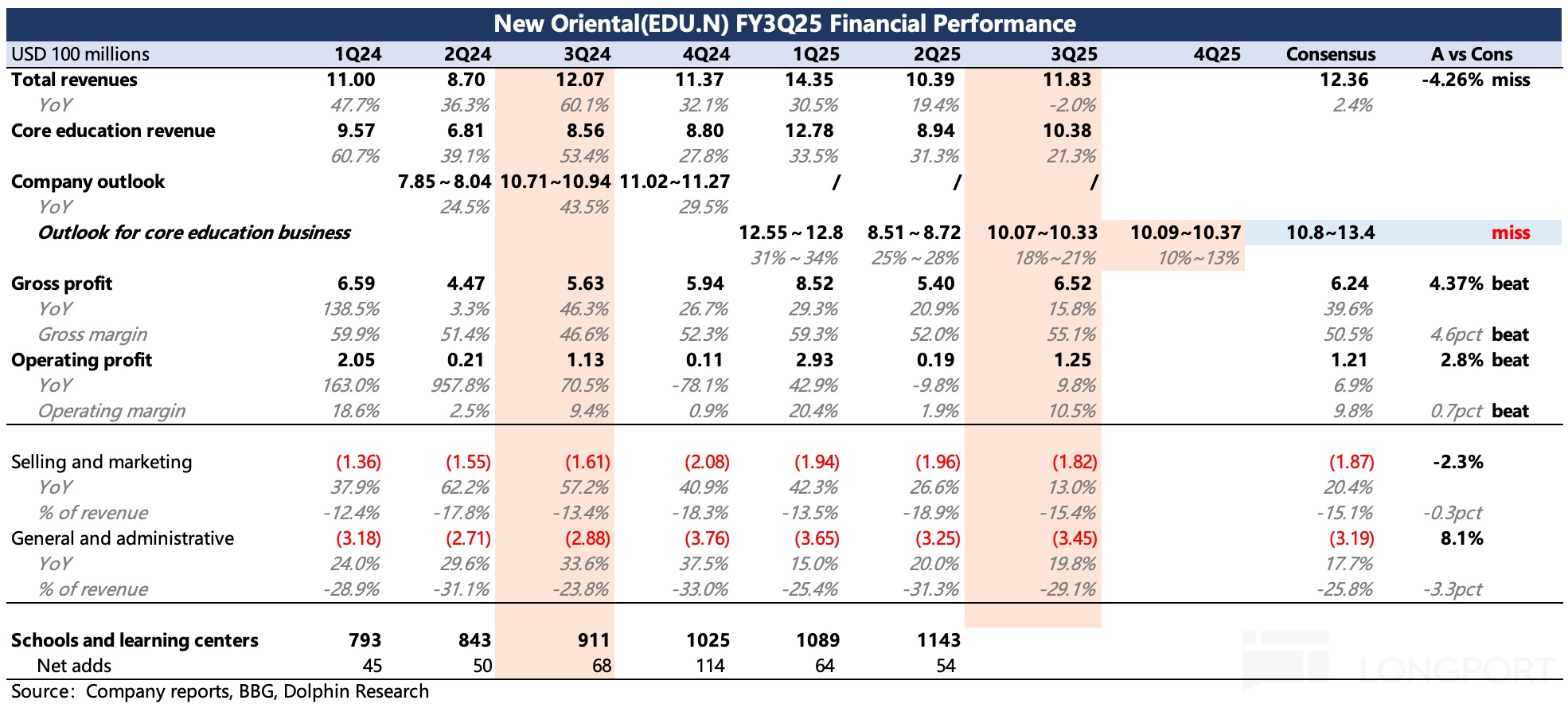

$新东方(EDU.US) 北京时间 4 月 23 日美股盘前发布了 2025 财年第三季度的业绩,对应的是 2024 年 12 月至 2025 年 2 月寒假旺季的经营情况。

本次业绩点评仍然聚焦在教育业务,这次关注点还是在指引。尤其是关税引发的地缘风险扰动下,留学业务的增长前景不确定性加大。

具体来看:

1. 指引不佳,部分定价

最关注指引,但偏偏指引最 “拉胯”。相较于 3 月底公司调整后的预期而言,Q3 业绩基本符合预期,但公司对 Q4 核心教育收入指引则不佳,和机构预期落差较大。

虽然未做拆分,但海豚君预计还是留学业务承压带来的影响为主(电话会透露预计增速继续下降至高个位数,保守预估 26 财年海外考培 5-10%,咨询零增长)。这里机构对 Q4 预期偏高,主要原因:一方面是考虑到去年基数低,另一方面则是因为未料到关税引发的地缘对抗异常激烈。

因此,随着 4 月初关税引发的股价巨震,市场预期肯定也做了一些调整和定价。但至于是否定价到位,很难说清。但比较清晰的是,由于后续关税仍然存在反复和不确定性,双方牌局离结束尚早,但地缘风险带来的担忧难以消除,还会继续对留学需求带来压制和削弱。

2. 遭遇 “双压” 的留学业务

此前因为经济不景气,尤其是受伤最大的中产群体,使得高客单价的留学考培服务上,用户付费力下滑,比如 1V1 需求降级至大班课。

但随着特朗普政府的本地保护主义导向,留学需求可能已经从去年底(对应 Q2、Q3 业绩期间)开始了一波明显放缓。一般而言,考培需求先于留学咨询服务,Q3 考培收入增速快速滑落至 7%,足以体现消费者的忧虑。

而 4 月关税对抗大超预期,无疑对留学业务雪上加霜。留学收入占到了集团总收入的 1/4,对估值影响不小,因此留学增长存在干扰,集团的增长前景也很难确定。

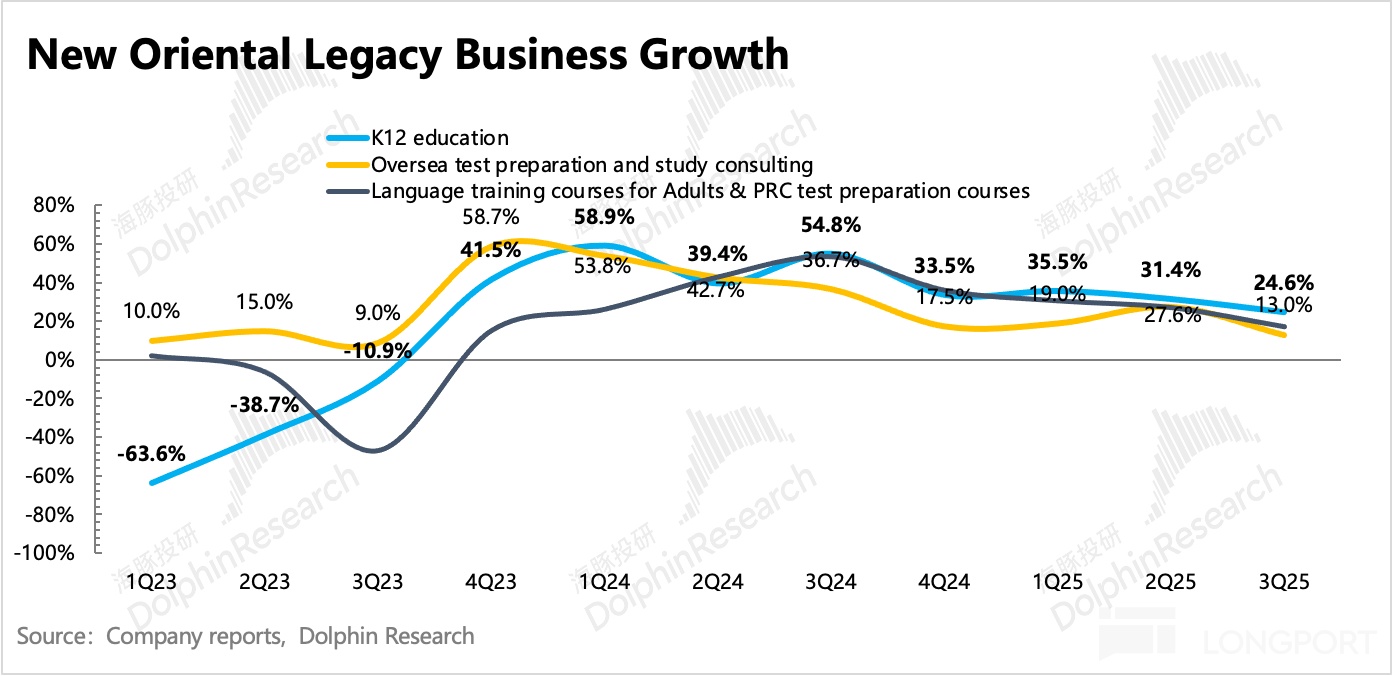

3. 新业务高增长暂时无忧

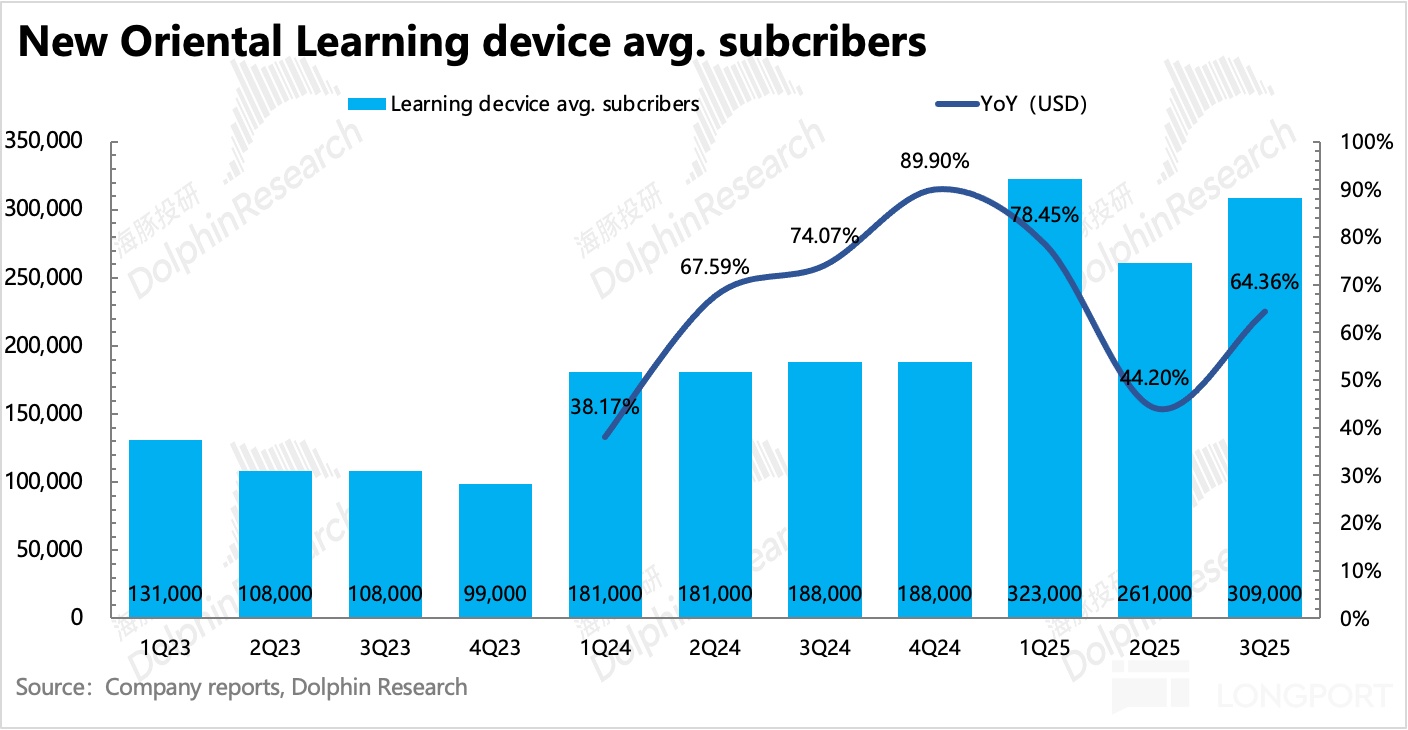

以非学科、学习机为主的新业务增长 35%,去年基数较高(寒假较早),相比上季度有一个自然放缓。

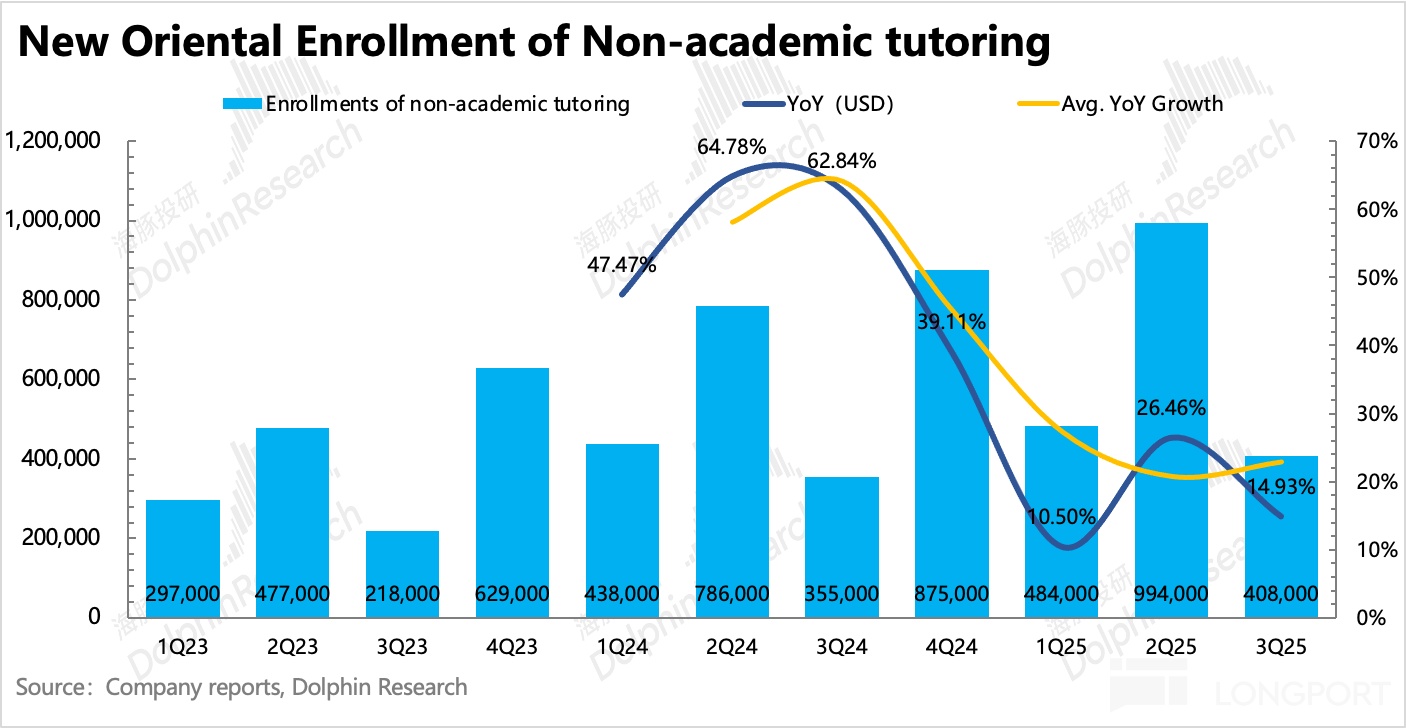

短期来看,景气度能够持续。Q3 非学科入学人次 40.8 万人,考虑不同年份寒假早晚的问题,海豚君将连续两个季度放在一起看平均增速,Q3 与 Q2 差不多,平均增速稳在 20% 以上。

客单价是海豚君的计算值,不一定准确,主要用来看趋势。则走过了最容易涨价的周期,增幅也从上季度的 18% 已经下降到 6%。

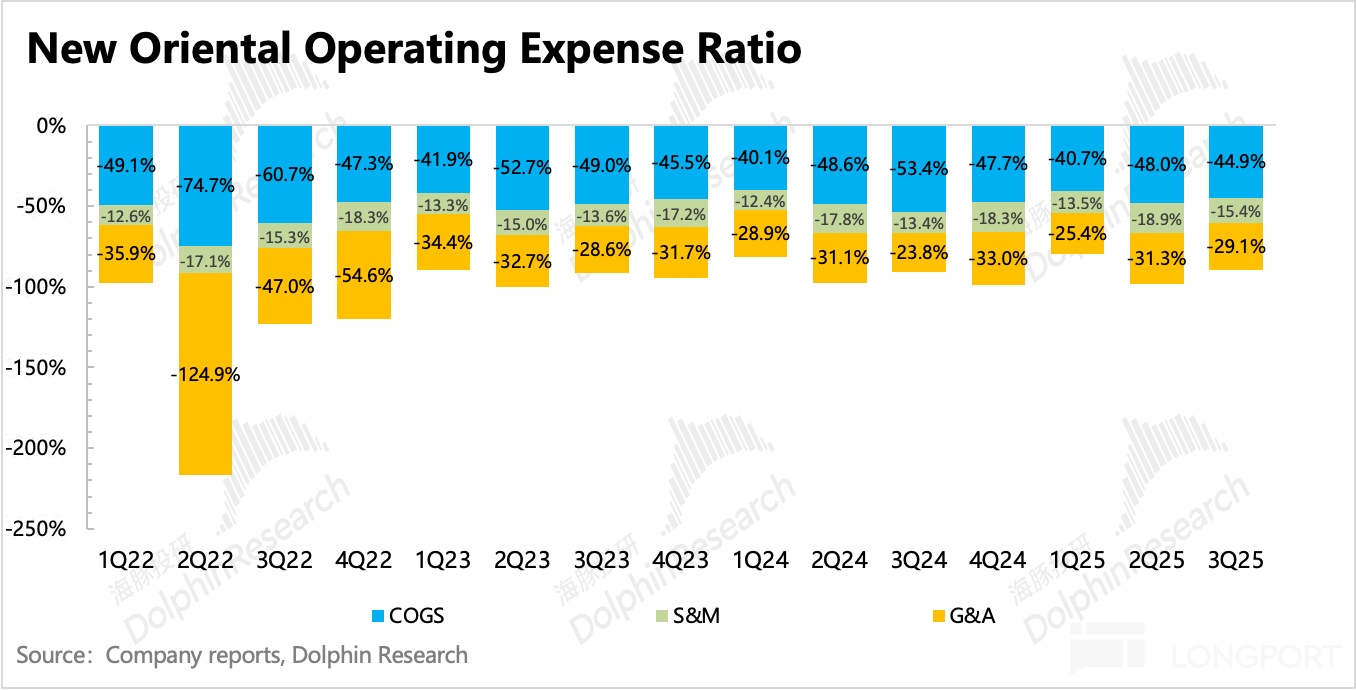

4. 增长压力凸显,调整投入节奏

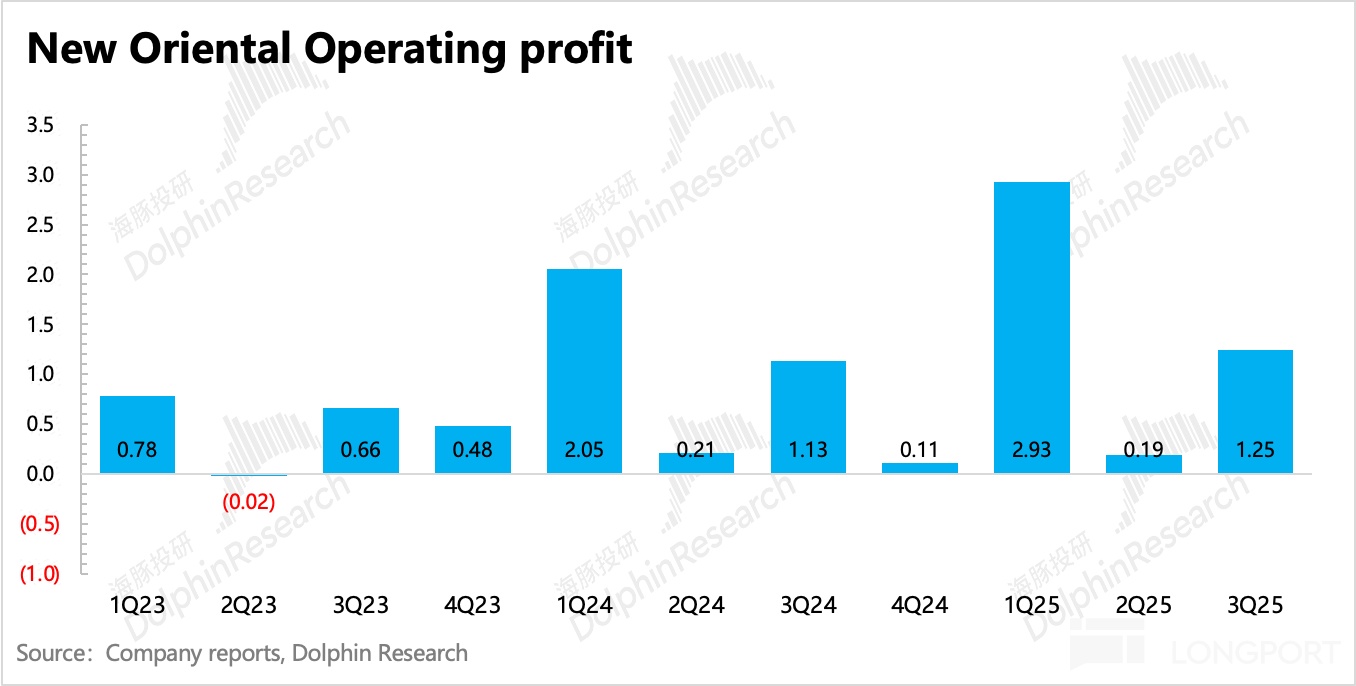

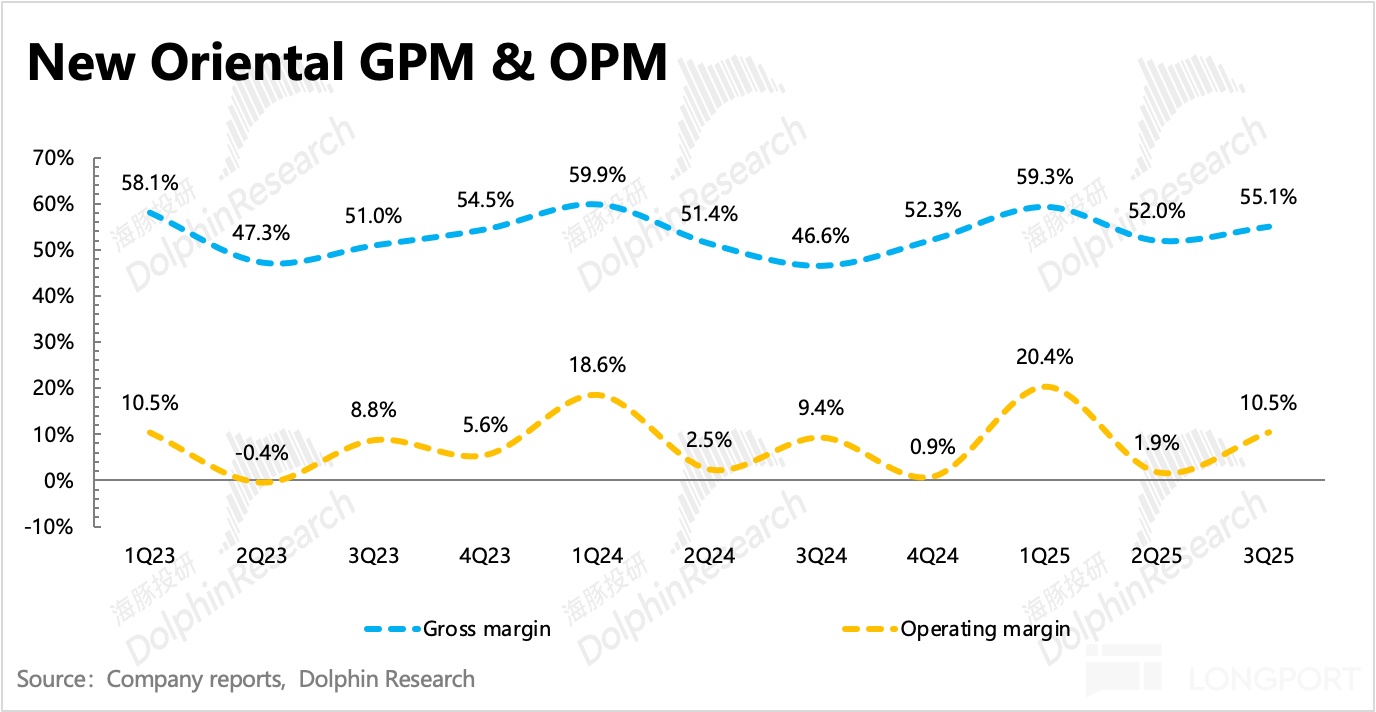

Q3 经营利润 1.25 亿美元,利润率 10.5%。剔除东方甄选的经营利润率为 12%,去年同期是 14%,同比下降了 2pct,盈利能力仍然没恢复。

由投产错配造成的利润压力已经持续多个季度,包括对文旅等新业务的投入亏损,也是近一年估值被压制的核心原因。一般情况下,投产错配 + 产能利用率爬坡导致的利润承压,恰恰是成长型投资者押注的好时机。但现在的情况下,赚钱的留学业务先一步垮塌,拉长了新东方业绩拐点来临前的底部平台期。

海豚君预计,鉴于不清晰的前景,管理层会放缓原先的扩产节奏(原计划全年产能扩张 20%-25%),尤其是留学业务相关的基础设施和师资团队扩建,甚至还会相应做一些降本增效的调整,来减轻集团的盈利压力。电话会上,管理层预计下季度 Non-GAAP 经营利润率将同比增长。

5. 股东回报有望再做 “底部支撑”

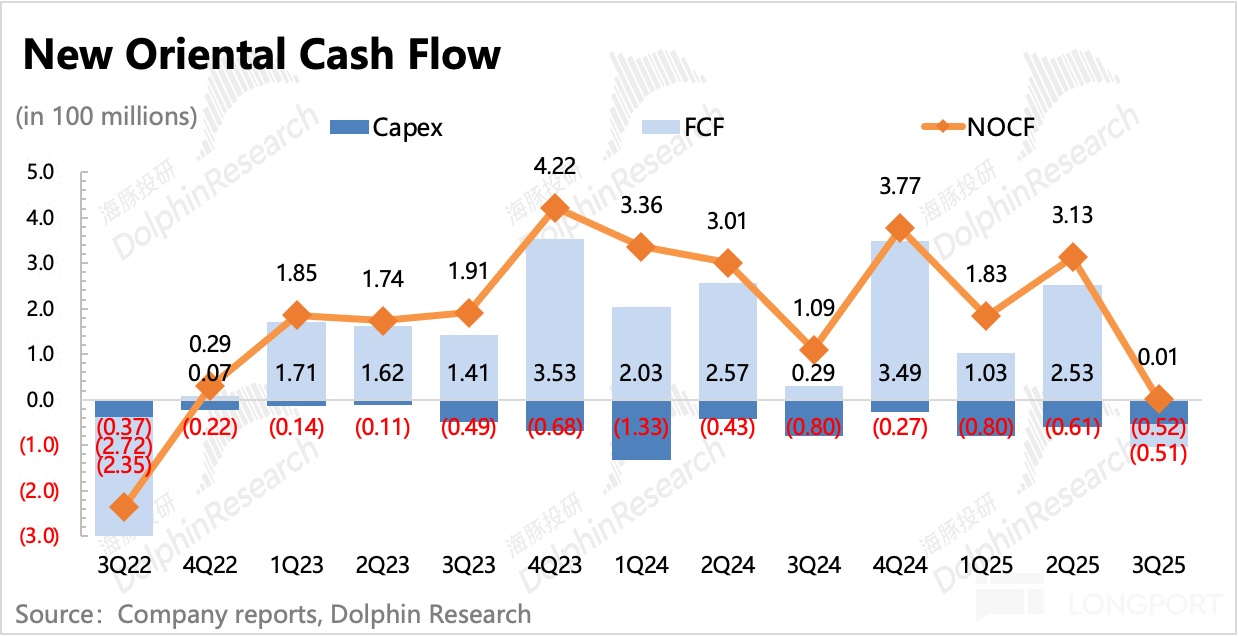

新东方账上现金挺多,预收学费的商业模式也使得它的现金流基本上没有太多担忧。截至 2 月底,公司账面现金 + 短期投资,合计 44 亿美元,剔除掉以预收学费为主的递延收入 17.5 亿美元,可自由支配的净现金还有 26.8 亿。

截至昨天 4 月 22 日,管理层累计回购了 1440 万 ADR,耗用资金 6.96 亿美金。倒算出本季度回购了 320 万股,回购均价 49 美元。

这一项由 2022 年 7 月发起后来提高额度的 7 亿回购计划,预算即将用满,但本季度并未宣布新的回购计划,建议关注下电话会。业绩承压期,管理层的回购动作对股价支撑也是非常关键。

假设后续能够继续执行目前的回购力度,按照 Q1-Q3 均值再年化的回购规模大约为 5-6 亿美金,那么较目前 73 亿美元的市值,回报率为 7.5%,如果乐观演绎,今年也发一次特别股息,比如与去年一样的 1 亿美金,合计股东回报就接近 8% 了。

这在当下,新东方的股东回报在中概资产中属于相对较高的水平。只要管理层如果我们假设,稳定这个分红节奏,“分红底” 估值的含金量会进一步凸显。

6.财务指标一览

海豚君观点

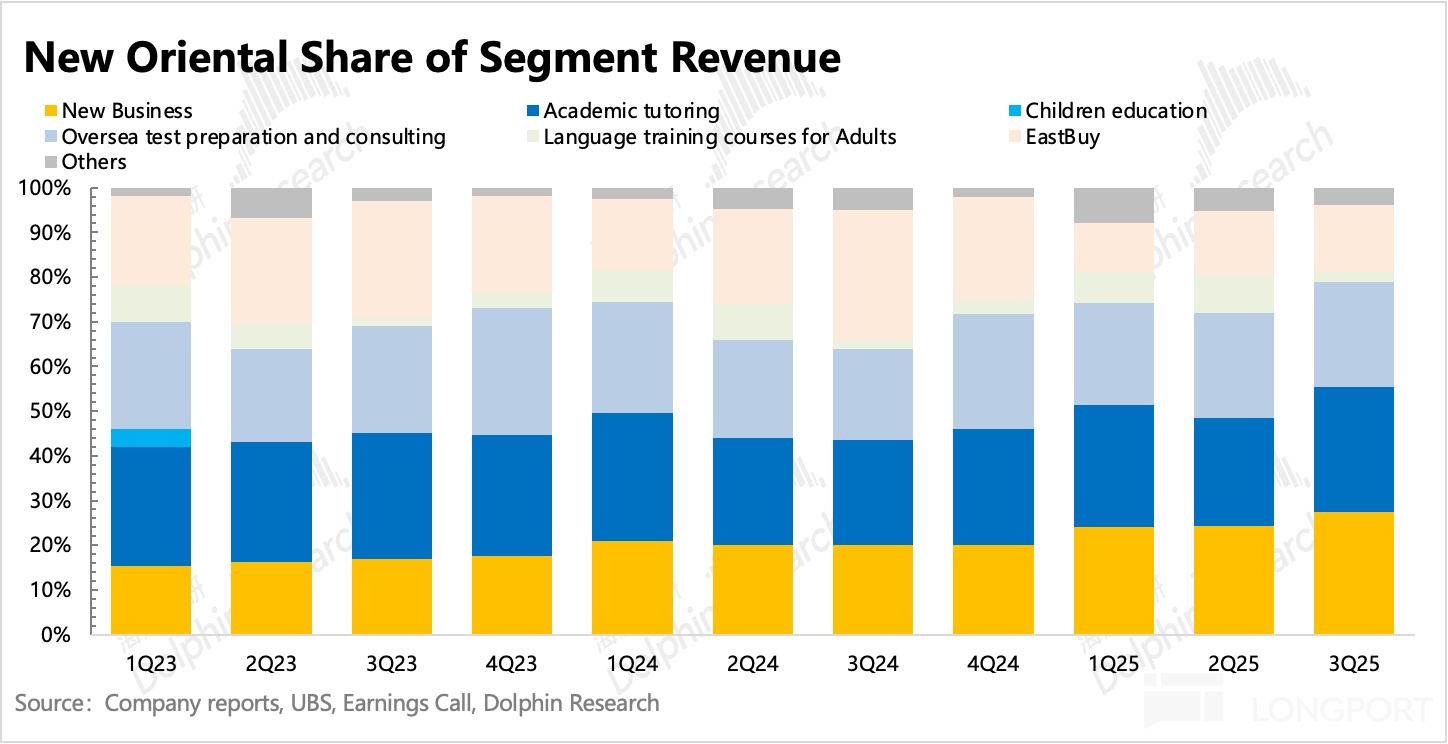

虽说新业务是新东方双减以来涅槃重生的关键支撑点,但收入占比 25%,利润贡献 20% 的留学业务,也是主业的核心台柱子之一。

尤其是当 2023 年下半年正式走出疫情影响,留学相关业务迎来一波需求释放后,在新东方的主要教育业务中,增速仅次于非学科等新业务。高占比 + 高增速 + 高利润率,可以说在过去两年,留学对新东方估值的贡献不可小觑。

但与管理层在 2025 财年初(即 2024 年下半年)指引 “保持高需求” 相反,留学业务表现很快受到阻力。其中,最关键的就是宏观——中产经济垮塌对高价留学班的需求降低,留学成本与就业报酬的高度不匹配凸显性价比劣势。其次则是行业供给恢复,进一步压缩客单价提高空间。

而当来到特朗普政府时代,大国对抗的担忧再次升级。尤其是川普的本地保护主义政策方针下,移民、签证以及 4 月以来的关税大棒,都对留学需求带来了更多的压制。

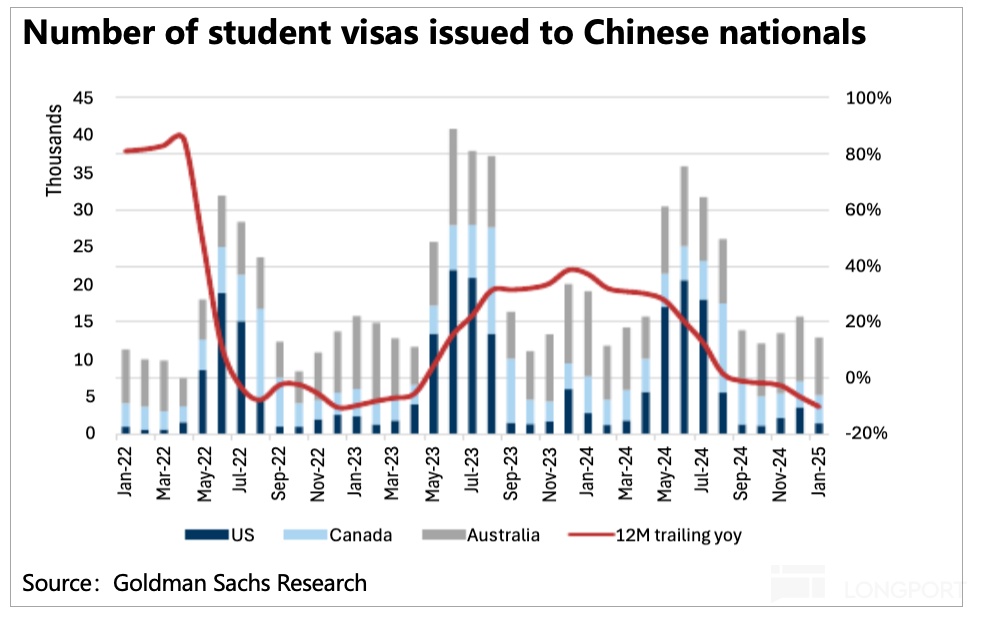

参照主要留学国家签证情况来看,年初签证审批量同比下滑 10%,绝对值甚至低于 2023 年初,足见当下需求渐淡的趋势。

因此哪怕管理层给出了量化的指引,海豚君认为,可能仍然不排除会出现后续下调的情况。反观,前两年大幅扩充的产能,尤其是留学业务线的师资团队,预计会继续压制短期利润的表现。因此,海豚君大胆猜测,公司层面可能也会顺势做一些调整(放缓产能扩张、定向业务的降本增效),缓解压力。电话会中,公司明确提到了开展成本控制,预计 Q4 利润率同比提升的指引。

而至于新业务,海豚君短期继续偏向积极,中长期则需要逐步关注出生率下滑带来的影响(2018 年起国内出生率滑坡)。

最后看估值,目前头部投行预期均已下调,尤其是 4 月关税对抗以来,下跌过程中也伴随着市场预期的进一步下调。因此指引不佳,应该不少已经打入一些预期。但是否定价到位,较难准确判断。

按照此前市场对 2025 财年业绩预期,再谨慎下调 5%(机构预期 25 年经营利润 4.3-4.8 亿,我们下调至 4.5 亿),目前 73 亿美金的市值,对应 P/NOPAT(税后经营利润,20% 税率)=20x 左右,已经打掉了一些成长性溢价。但 26 财年的利润增长不确定性高,保守预估 10% 的增长,远期估值 18x,不算明显低。再加上潜在的系统性风险也有,因此也不能说绝对安全。

但如果剔除文旅等业务现阶段亏损,以及直播不稳定的影响因素,仅对教育细分业务进行分部估值的话,海豚君认为其实也可以看到一个 93 亿美金的中性估值(约等于 P/NOPAT=25x),较目前还有 25% 的空间。

如果苛刻一点,剔除净现金(ex 预收学费的递延收入)的 29 亿,也就是 64 亿教育业务估值,等于目前 73 亿市值还要打个 9 折。但考虑到潜在的 7.5-8% 的股东回报,其实还原后的估值也差不多了。

因此结合来说,目前新东方是一个下降空间有限,反弹的理论空间不小,但短期也有阻碍(拐点催化、增长确定性不够)的略尴尬位置。鉴于关税带来的系统性风险还是比较高,相对比较稳妥的博弈收益,还是在于后续地缘风险升级时,靠恐慌调整带出来更可观的收益。尤其是新东方若在业绩承压期保持当下的回购力度,恐慌时会吸引一些价值资金的关注。

(注:新东方财报仅披露部分业务表现,大部分经营情况&指引,在业绩公开电话会和机构小范围会议披露,因此稍后电话会内容相对比较重要。海豚君会稍后在评论区更新)

以下为详细点评

1.留学需求面临 “双压”

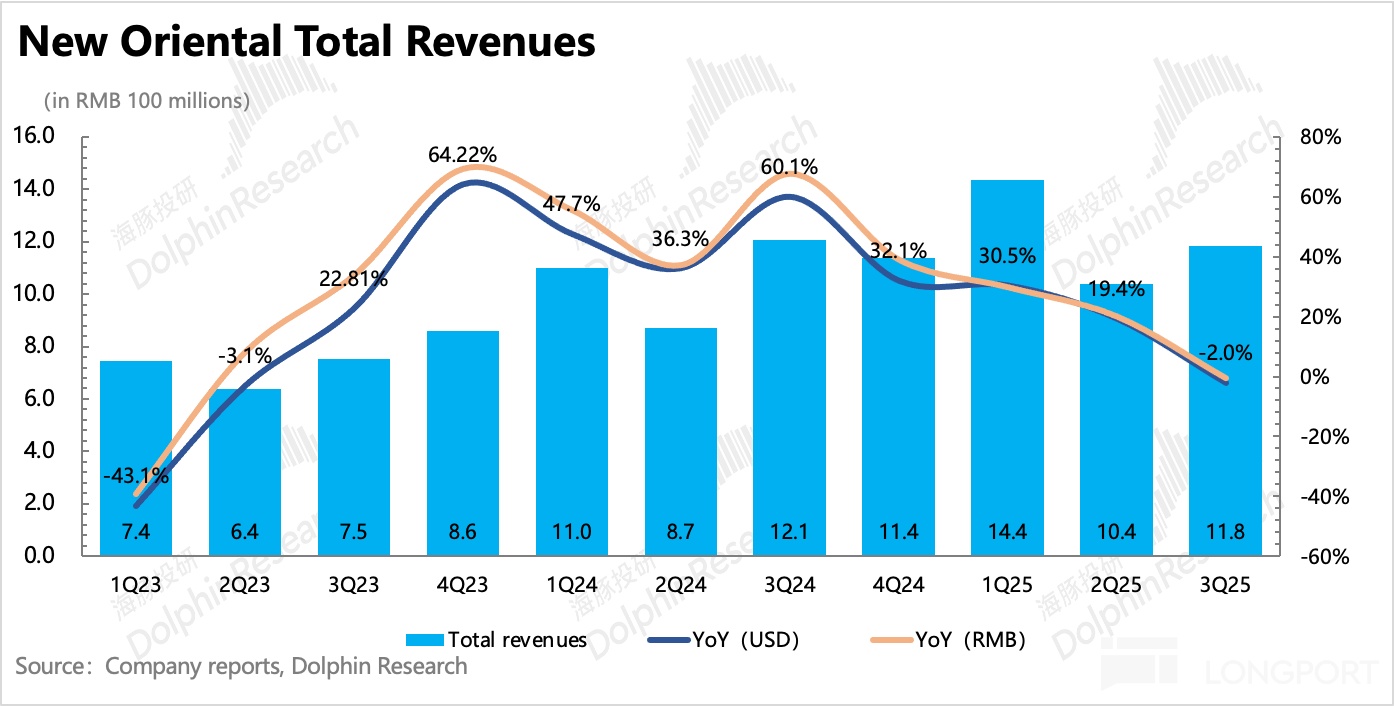

25 财年三季度,新东方实现总营收为 11.83 亿美元,同比下降 2%。剔除直播业务的核心教育收入为 10.38 亿,略高于公司指引区间上沿。

公司对 Q3 核心学习业务的收入指引在 10.09~10.37 亿美元区间,隐含增速在 10%~13%,低于头部机构 25% 的增长预期。这里机构预期高,一方面是考虑到去年基数低,另一方面则是因为上月底未料到关税对抗异常激烈。

细分业务的情况一半在电话会公布,一半在机构小范围会议上公布。海豚君目前先给出拆分估算值,后续会在留言区明确具体数据:

1)留学培训、咨询分别增长 7%、21%,一般而言,考培需求先于留学咨询服务,Q3 考培收入增速已经滑落至 7%,能够说明年初以来,留学需求已经继续放缓。

下图中,年初以来留学签证发放量同比下降 10%,这里面还未体现关税贸易战的影响,主要还是宏观导致的自身需求减弱。

公司对 Q3 海外业务指引增速为高个位数,预计为 6-8% 左右。

2)成人英语增长 17%,高基数下同样面临比较大的下滑。但需求短期变化不大,增速尚且能稳住,公司预计下季度增速继续保持在 17% 左右。

3)新业务三季度同比增速自然放缓至 35%,符合指引和预期,公司对 Q4 增长预期仍为 30% 以上。

三季度非学科教育的报名人次为 40.8 万,考虑不同年份寒假早晚的问题,海豚君将连续两个季度放在一起看平均增速,Q3 与 Q2 差不多,平均增速稳在 20% 以上。

客单价是海豚君的计算值,不一定准确,主要用来看趋势。则走过了最容易涨价的周期,增幅也从上季度的 18% 已经下降到 6%。

学习机订阅用数 30.9 万,环比上季度的 26 万净增明显。学习机行业竞争激烈,同行正在打价格战,整体出货量上升,但客单价持续下降。

2. 投产错配期延长,或调整产能扩张节奏

扩产能的军备竞赛持续了一年,龙头的盈利能力都有所削弱。但新东方除了产能利用率爬坡外,还面临着留学增长压力、老年文旅投入(主要体现在营销费用)带来的亏损影响。

海豚君预计,鉴于不清晰的增长前景,管理层可能会放缓原先的扩产节奏(全年产能扩张 20%-25%),尤其是留学业务相关的基础设施和师资团队扩建,甚至还会相应做一些降本增效的调整,来减轻集团的盈利压力。

3、关注估值的 “分红底”

三季度经营性净流入只剩不足 100 万美元,同比大幅下降,主要是留学业务对学费流水的影响,短期递延收入环比下降相比往常要更多。与此同时伴随产能扩张带来的团队、运营新增支出,拖累了利润,进而整体影响了现金流。三季度资本支出 0.54 亿美元,最终 3Q25 的自由现金流为负。

截至 2025 年 2 月末,公司账上净现金有 44 亿美元(现金 + 存款 + 短期投资),除去递延收入的 17.5 亿美元(大部分为学费,受特别监管,不能随意动用),真正可自由支配的现金近 27 亿美元。

截至昨天 4 月 22 日,管理层累计回购了 1440 万 ADR,耗用资金 6.96 亿美金。倒算出本季度回购了 320 万股,回购均价 49 美元。

这一项由 2022 年 7 月发起后来提高额度的 7 亿回购计划,预算即将用满,但本季度并未宣布新的回购计划,建议关注下电话会。业绩承压期,管理层的回购动作对股价支撑也是非常关键。

假设后续能够继续执行目前的回购力度,按照 Q1-Q3 均值再年化的回购规模大约为 5-6 亿美金,那么较目前 73 亿美元的市值,回报率为 7.5%,如果乐观演绎,今年也发一次特别股息,比如与去年一样的 1 亿美金,合计股东回报就接近 8% 了。

这在当下,新东方的股东回报在中概资产中属于相对较高的水平。只要管理层如果我们假设,稳定这个分红节奏,“分红底” 估值的含金量会进一步凸显。在退市风险消除或释放后,可能会吸引一些价值资金的关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56