万里马2024年财报:营收下滑5.07%,亏损扩大至1.76亿元

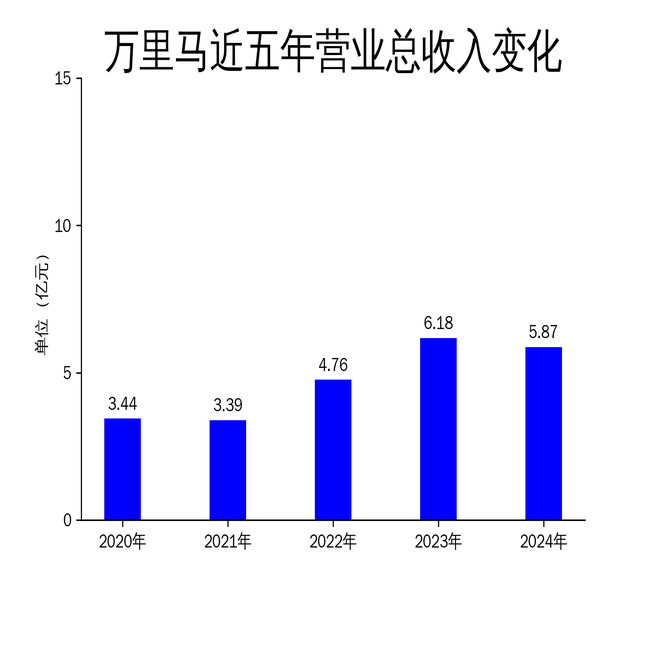

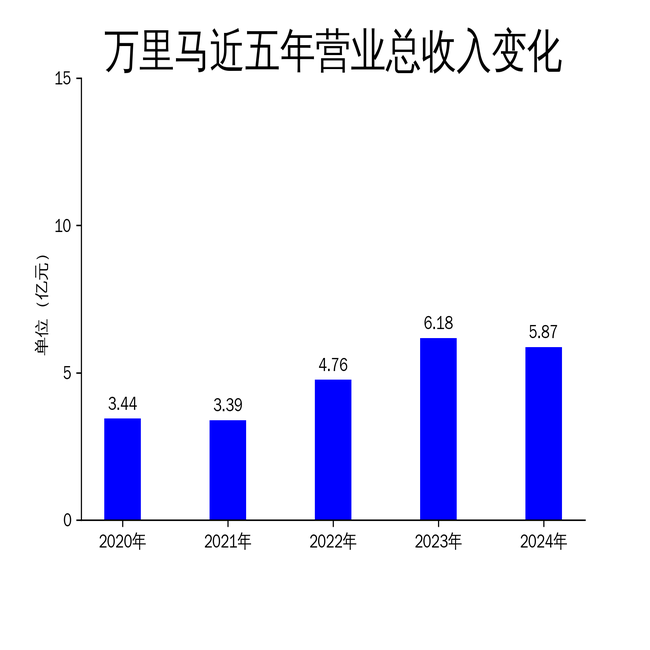

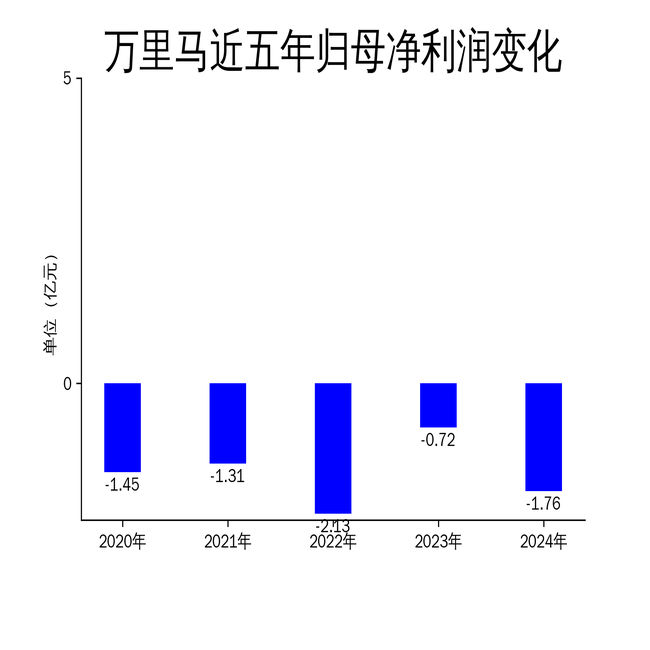

2025年4月23日,万里马发布2024年年报,报告显示公司实现营业收入5.87亿元,同比下降5.07%;归属于上市公司股东的净利润为-1.76亿元,同比亏损扩大145.83%。公司主营业务为皮具产品和个体防护产品的研发设计、生产制造、品牌运营及市场销售,拥有“万里马”、“SaintJack”、“COOME”三个自有品牌,并通过控股子公司代理多个国际知名品牌。然而,市场竞争加剧、固定成本高企以及资产减值损失等因素导致公司业绩大幅下滑。

市场竞争加剧,团购业务未达预期

报告期内,万里马的核心业务团购渠道表现不佳,销售规模未达预期。团购业务近三年销售占比均超过58%,但2024年团购渠道客户销售金额为3.64亿元,同比下降3.56%。主要原因是团购客户招投标项目推迟、订单量减少,导致整体订单不足。此外,固定成本支出刚性较高,毛利率未达预期,进一步削弱了盈利能力。

零售渠道同样面临挑战,消费信心不足导致市场需求疲软,商场和购物中心客流大幅减少,部分门店被迫关闭。为降低经营风险,公司主动调整经营策略,裁撤亏损店铺,但这一举措并未显著改善整体业绩。

固定成本高企,电商投入未见成效

万里马在2024年加大了电商业务的拓展力度,但投入并未带来预期的回报。报告期内,公司电商板块投入费用较大,营销费用高企,但毛利水平不及预期。此外,因团购业务规模未达预期,产能利用率不足,导致单位人工成本及制造费用较高。管理部门资产折旧摊销、员工薪酬等固定成本费用居高不下,进一步压缩了利润空间。

尽管公司通过控股子公司超琦科技和宇岛科技代理多个国际知名品牌,如欧珀莱/AUPRES、ALLIE/皑丽等,但电商渠道的增长未能抵消传统渠道的下滑,整体营收依然呈现负增长。

资产减值损失加剧,递延所得税资产冲回

为优化库存结构、加速资金回笼,万里马在2024年加大了对库存的促销力度,并对库龄较长的存货计提减值准备,计提存货跌价准备2556.72万元。此外,部分客户回款较慢,导致应收账款回收不及预期,公司计提坏账准备1177.01万元。

基于当前市场环境和公司自身经营情况,万里马预计未来几年的盈利无法完全覆盖前期可弥补亏损,因此冲回了截至报告期末确认的递延所得税资产1338.34万元,导致2024年度净利润进一步减少。这一系列资产减值损失和递延所得税资产的冲回,使得公司财务状况更加严峻。

万里马在2024年面临了多重挑战,市场竞争加剧、固定成本高企以及资产减值损失等因素共同导致了公司业绩的大幅下滑。尽管公司在电商业务和国际市场拓展方面做出了一定努力,但短期内难以扭转整体亏损的局面。未来,公司需要在成本控制、业务结构调整以及市场拓展方面采取更加有效的措施,以应对日益严峻的市场环境。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56