德联集团2024年财报:营收下滑12.91%,净利润逆势增长56.07%

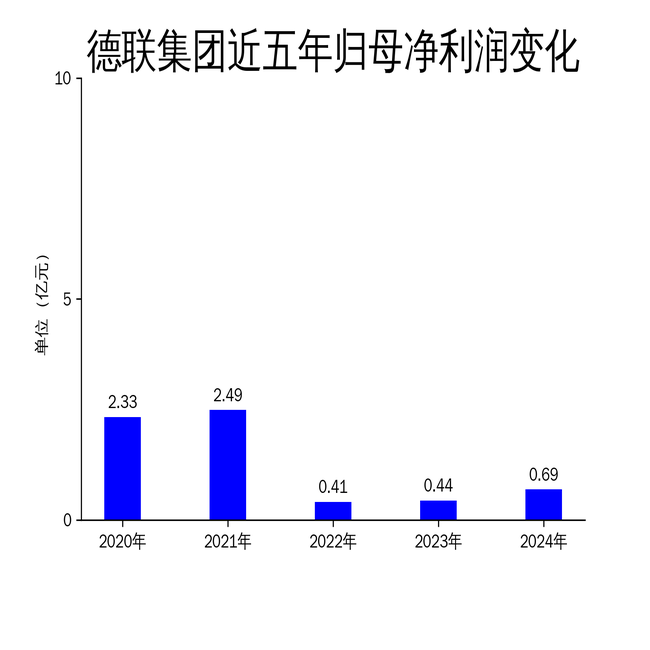

2025年4月24日,德联集团发布了2024年年报。报告显示,公司实现营业总收入49.59亿元,同比下降12.91%;归属净利润为6877.57万元,同比增长56.07%;扣非净利润为8337.87万元,同比大幅增长302.28%。尽管营收有所下滑,但公司通过优化业务结构和拓展新市场,显著提升了盈利能力。

营收下滑背后的业务调整

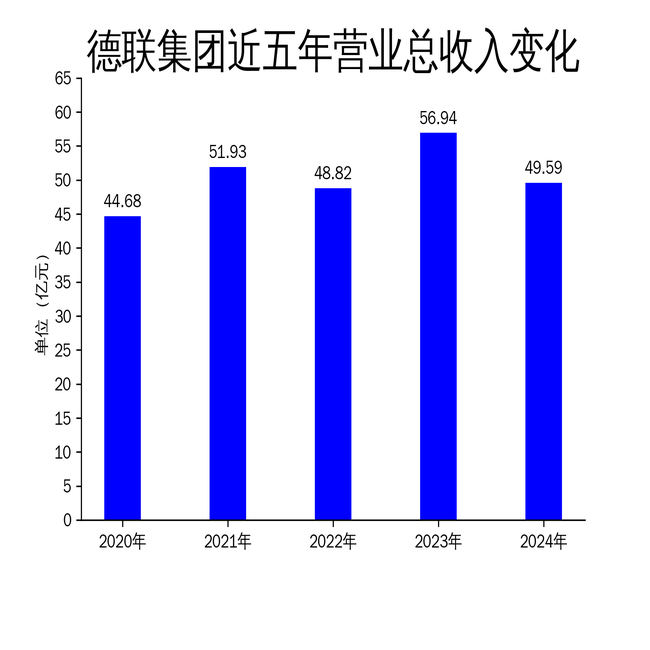

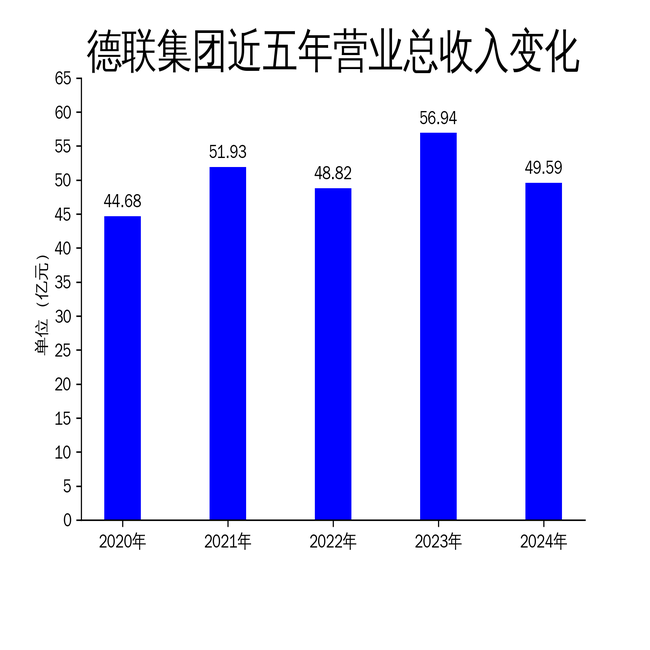

德联集团2024年营业总收入为49.59亿元,同比下降12.91%。这一下滑主要源于公司对低毛利率业务的调整,尤其是汽车精细化学品业务收入同比下降27.18%。公司通过减少低毛利产品,集中资源发展高附加值产品,虽然短期内影响了营收,但为长期盈利能力奠定了基础。

尽管营收下滑,公司在新能源汽车领域的布局初见成效。报告期内,公司新能源汽车业务市场占有率进一步提升,获得了多家知名汽车品牌的产品认证及定点,包括冷却液、制动液等关键产品。此外,公司还通过与韩国Unitech公司的战略合作,成功切入LNG船舶用胶粘剂市场,进一步丰富了产品应用场景。

盈利能力显著提升

尽管营收下滑,德联集团的盈利能力却显著提升。2024年,公司毛利润达到6.46亿元,同比增长14.95%;归属净利润为6877.57万元,同比增长56.07%;扣非净利润为8337.87万元,同比大幅增长302.28%。这一增长主要得益于公司对业务结构的优化,尤其是高毛利产品的占比提升。

报告期内,公司汽车精细化学品业务毛利率为16.15%,比上年同期增加5.29%。这一提升主要源于公司对低毛利业务的削减,以及对高附加值产品的集中发展。此外,公司在汽车后市场业务的表现也较为亮眼,收入同比增长51.11%,毛利率也有所提升。

经营管理优化与未来展望

德联集团在2024年通过优化企业经营管理,深化降本增效,有效降低了各项费用成本,提升了整体盈利能力。公司通过停运部分低效品牌门店,降低了相关管理成本,同时加强了销售、计划、采购、物流、财务等各部门的紧密配合,进一步优化了内部工作流程及预算机制。

此外,公司完成了向特定对象发行股票的再融资项目,募集资金净额为96,999,168.94元,增强了资金实力。公司还实施了“护盘式回购”,累计回购股份5,249,800股,占总股本的0.70%,回购总金额为1,839.04万元,以维护公司价值及股东权益。

尽管2024年营业总收入有所下降,但德联集团通过优化业务结构、拓展新市场、加强内部管理等措施,显著提升了盈利能力和市场竞争力,为未来的发展奠定了坚实基础。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56