外汇逆风渐退+用户粘性提升:Nu Holdings的“拉美金融霸主”估值修复逻辑

Nu Holdings是全球最大的数字金融服务平台之一,在巴西、墨西哥和哥伦比亚拥有超过1亿客户。该公司目前的交易价格具有吸引力,并且在现有市场中拥有长期增长空间,还具有通过推出新产品和开拓新市场实现长期增长的潜力。有外国分析师认为,虽然今年早些时候公司遇到了一些挫折,但看起来是暂时的,自那以后,该股票在最近的市场动荡中表现良好,这并不令人惊讶,因为它不会直接受到关税的影响。

作者:ONeil Trader

公司背景

Nu Holdings自诩为 “全球最大的数字金融服务平台之一,为巴西、墨西哥和哥伦比亚的超过1.14亿客户服务”。该公司通过提供创新的产品和服务以及 “通过负责任的借贷和透明度促进金融准入和进步”,正在颠覆传统银行模式。

鉴于该公司自2014年成立以来的客户数量和快速成功,这一理念显然奏效了。巴西仍然是最重要的市场,但在墨西哥和哥伦比亚也取得了良好进展,并显示出在其他国家可以复制成功的迹象。

2024年第四季度业绩及暂时挫折

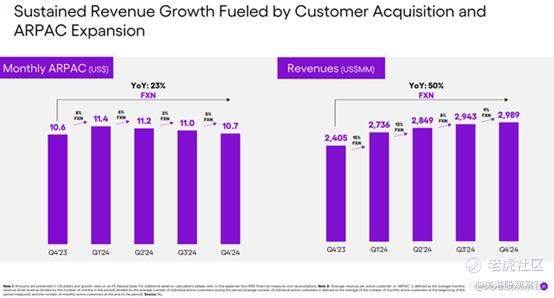

2024年2月,由于Nu Holdings公布的2024年第四季度营收未达预期1.8亿美元,其股价下跌。未达预期的原因包括:外汇逆风、客户环比增长略低以及月度每活跃客户平均收入(ARPAC)同比没有改善且环比下降。月度ARPAC的环比下降意味着公司未能完全抵消外汇逆风——ARPAC以美元计算同比基本持平,但在不考虑外汇因素的情况下同比增长23%。

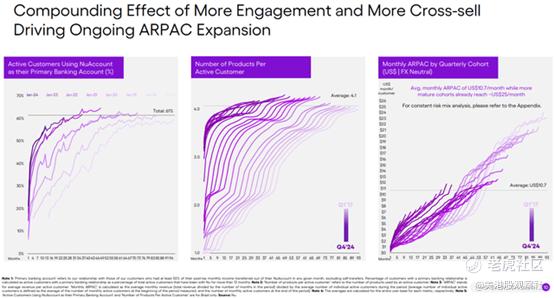

尽管面临这些挑战,但公司的基本业务状况相当不错。2024年第四季度活跃客户数量同比增长22%,与总客户增长保持一致,而且新用户群体正在将曲线向好的方向转变,越来越多的客户将其Nu Holdings账户作为主要银行账户,他们平均使用的Nu Holdings产品数量也比早期用户群体多,从而产生了更高的ARPAC。

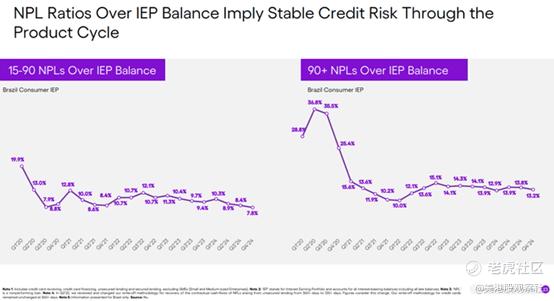

风险指标方面也没有重大担忧。过去几年拖欠率稳步上升,但在最近几个季度,包括2024年第四季度,拖欠率出现了一些稳定和逆转的迹象。不良贷款(NPL)与生息资产组合(IEP)余额的比率显示信用风险稳定,去年年底,逾期90天以上NPL的覆盖比率仍保持在200%以上,而且Nu Holdings在信用评分方面相比市场平均利率仍然具备卓越的信用承销能力。

此外,Nu Holdings还在通过扩大担保贷款组合来改善其风险状况。2024年第四季度,巴西的担保贷款组合同比增长615%至14亿美元,占总贷款组合的23%。

总体而言,鉴于当前的环境,业务状况良好,Nu Holdings在复杂的市场环境中表现得相当出色。

2025年及长期优先事项

在2024年第四季度的财报电话会议上,管理层概述了2025年及以后的关键优先事项,并称之为 “三幕故事”。

第一幕是 “打造拉丁美洲最大、最受欢迎的零售银行特许经营业务”。Nu Holdings在这方面取得了良好进展,在现有三个市场中仍有巨大的发展空间——该公司估计其在收入方面的市场份额不到4%,仅占其潜在市场份额的一小部分。

第二幕是超越金融服务领域,这一战略始于几年前,涉及市场、旅游和电信等垂直领域。这一幕目前仍处于初期阶段,创造了交叉销售的机会。

第三幕是 “创建一个全球由人工智能驱动的数字银行模式”。这是一个非常长期的目标,该公司计划今年采取措施为扩张奠定基础。

第二和第三幕分别看起来相当和非常雄心勃勃,但Nu Holdings要继续增长并为股东创造长期价值,并不需要这两幕。仅靠第一幕就提供了充足的收入和收益上行空间。第二幕可以视为一个非常合理的中长期上行驱动因素,而第三幕则是一个真正长期的目标,自然结果也最为不确定。

外汇影响——最糟糕的时期是否已经过去?

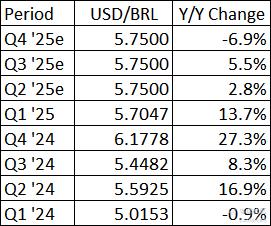

2024年,外汇问题对Nu Holdings造成了重大阻力,巴西雷亚尔对美元大幅贬值,给Nu Holdings的报告增长率带来了压力。很难预测货币走势,但2025年至今,雷亚尔的贬值速度有所放缓,并在一定程度上出现了逆转。2025年第一季度的同比比较仍将困难重重,但假设一些稳定到来,我们可能会看到阻力大幅减轻,如果美元持续疲软,外汇甚至可能转为助力。

从下表可以看出,2024年第四季度美元对巴西雷亚尔的同比升值幅度最大。该表还显示了如果巴西雷亚尔保持稳定,接下来的三个季度可能会是什么样子。因此,我们可能会看到报告增长率上升,更接近外汇中性增长率,甚至在2025年第四季度超过外汇中性增长率。

风险

汇率和业务整体增长的明显风险在于关税战引发全球经济衰退甚至萧条,这可能会对巴西、墨西哥和哥伦比亚的货币和经济施加额外压力,从而损害Nu Holdings的增长和贷款业务。虽然Nu Holdings不会直接受到关税影响,但如果这些国家的经济受到影响,增长率可能会下降,拖欠率也会上升。

Nu Holdings的长期风险包括在其感兴趣的领域和目标扩张领域面临更激烈的竞争,以及公司无法执行其增长战略,尤其是在当前市场之外。

估值和上行潜力

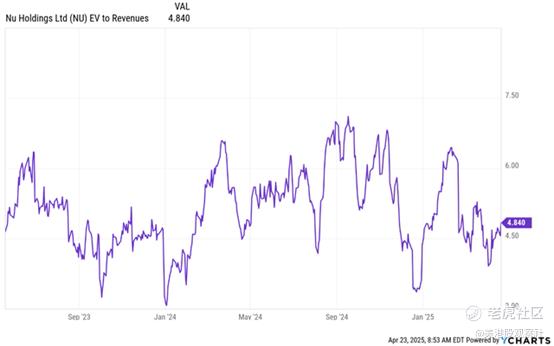

在过去两年中,Nu Holdings一直在一个明确的企业价值与收入范围内交易,该股票目前估值具有吸引力,只要增长前景依然良好且股票的EV/revenue比率低于6,就有可能实现至少15-20%的高于市场的复合股价增长率。

当然,收入和利润增长的加速或减速会相应地推高或压低这一数字。

增长预期的上行修正可能来自更好的执行力和成功的地域及产品扩张,而下行修正可能来自关税战争和其他负面宏观经济事件的宏观风险,以及竞争加剧。

总结

在当前价位,Nu Holdings估值具有吸引力,并且在短期内和中期内有望充分利用拉丁美洲的长期增长趋势,从更长远的角度来看更是如此。预计Nu Holdings将在未来几年实现高于市场的增长率。

外汇阻力在第一季度开始缓解,未来几个季度可能会进一步改善,这应该会使Nu Holdings的报告增长率变得更好。短期内的主要风险是关税战争蔓延至全球,损害巴西、墨西哥和哥伦比亚的经济和货币。

$Nu Holdings Ltd.(NU)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56