太阳能公司2024年财报:营收利润双降,光伏电站业务仍为支柱

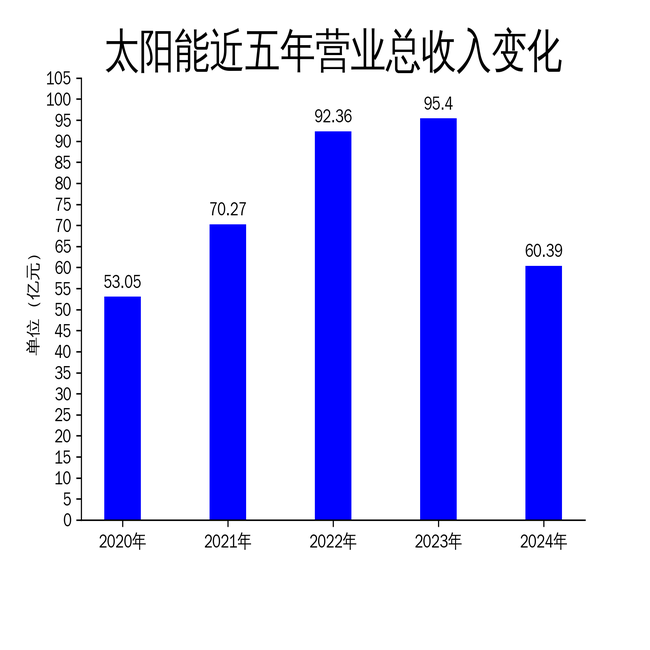

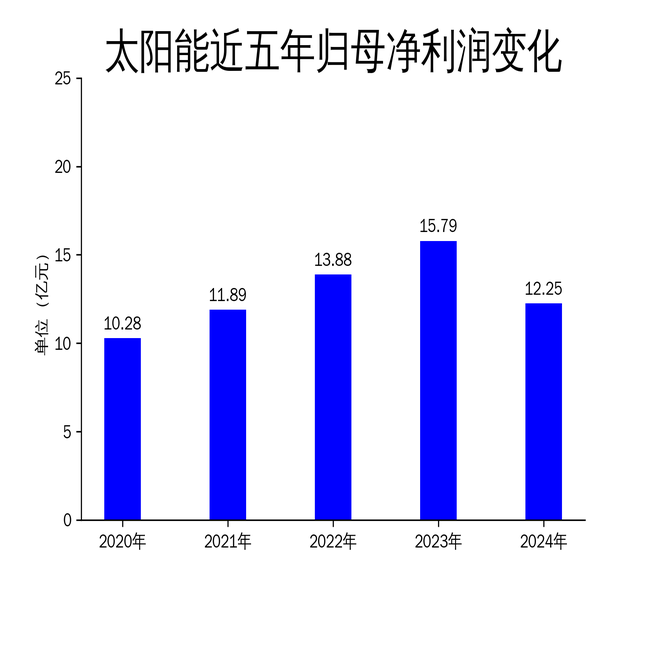

2025年4月24日,太阳能公司发布了2024年年报。报告显示,公司全年实现营业总收入60.39亿元,同比下降36.70%;归属净利润12.25亿元,同比下降22.38%;扣非净利润11.62亿元,同比下降22.31%。尽管公司在光伏电站投资与收购方面持续推进,但受光伏产品制造板块销量及单价下降、电力交易市场化规模扩大等因素影响,整体业绩表现不佳。

光伏电站业务:规模持续扩大,但收入下滑

太阳能公司的主营业务以光伏电站的投资运营为主,2024年光伏电站板块实现销售收入43.33亿元,占总收入的71.75%,较去年同期减少4.73%。截至2024年底,公司运营电站约6.076吉瓦,在建电站约2.081吉瓦,拟建设项目电站约2.278吉瓦,已签署预收购协议的电站规模约1.679吉瓦,合计约12.114吉瓦。

尽管装机规模持续扩大,但光伏电站业务的收入却出现下滑。这主要与电力交易市场化规模扩大、平均电价下降有关。报告期内,公司市场化交易总电量32.83亿千瓦时,同比增加8.58亿千瓦时,约占全年总销售电量的47.07%。然而,市场化交易的平均电价仅为0.2172元/度,远低于全年平均售电含税均价0.703元/千瓦时,这直接影响了公司的收入水平。

此外,公司全年平均限电率为7.81%,虽然较往年有所改善,但仍对发电效率造成一定影响。未来,公司需进一步优化电站运营效率,提升发电量,以应对电价下降带来的挑战。

光伏产品制造:销量与单价双降,收入大幅缩水

2024年,太阳能公司的光伏产品制造板块表现不佳,实现销售收入16.82亿元,占总收入的27.85%,较去年同期减少66.18%。这主要受光伏行业技术迭代及市场行情影响,导致销量和单价双双下降。

报告期内,公司电池片生产量为90.07MW,组件生产量为1,485.35MW,产能利用率较低。公司太阳能产品产能合计5吉瓦,其中光伏高效电池年产能1.5吉瓦,光伏高效组件年产能3.5吉瓦。尽管公司在技术创新方面取得了一定进展,如成功研发TOPCON0BB组件并推动钙钛矿等新型技术的应用,但短期内未能有效转化为市场竞争力。

此外,公司研发投入金额为1.37亿元,同比下降50.01%,研发投入占营业收入比例仅为2.26%。研发投入的减少可能影响公司未来在技术领域的突破,进而制约光伏产品制造板块的长期发展。

技术创新与海外布局:亮点与挑战并存

在技术创新方面,太阳能公司取得了一些突破。报告期内,公司成功研发并示范运行了国内首套万吨级移动式智能组件回收设备,标志着公司在构建从生产到回收再利用的闭环产业链上迈出了重要一步。此外,公司在钙钛矿等新型光伏技术领域也取得了一定进展,如高效钙钛矿/晶硅叠层电池关键技术协同攻关项目被评为2024年省制造强省建设重点产业技术创新项目。

在海外布局方面,公司成立了海外业务部,负责开发东南亚和中亚等地的光伏电站项目,并与斯里兰卡能源部、印度尼西亚工商总会以及乌兹别克斯坦能源公司建立了合作联系。然而,目前海外业务尚未形成规模收入,未来需进一步加大市场开拓力度,提升海外业务的贡献度。

尽管公司在技术创新和海外布局方面取得了一些亮点,但整体业绩下滑的趋势表明,公司仍需在市场竞争、技术转化和成本控制等方面采取更加有效的措施,以应对行业变革带来的挑战。

太阳能公司2024年的财报显示,尽管光伏电站业务仍是公司的主要收入来源,但整体业绩表现不佳。未来,公司需在提升电站运营效率、加大技术创新投入以及拓展海外市场等方面持续发力,以实现可持续发展。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56