诺泰生物2024年财报亮眼,净利润同比增长148.19%,但环比增长乏力

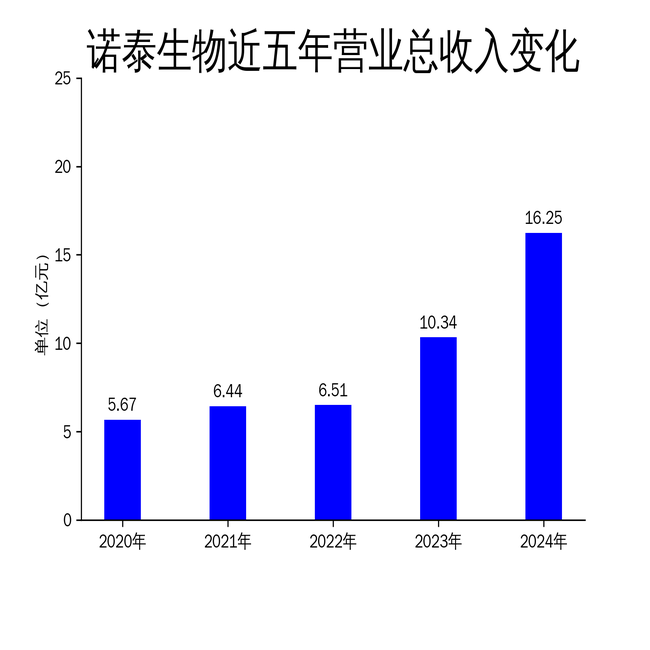

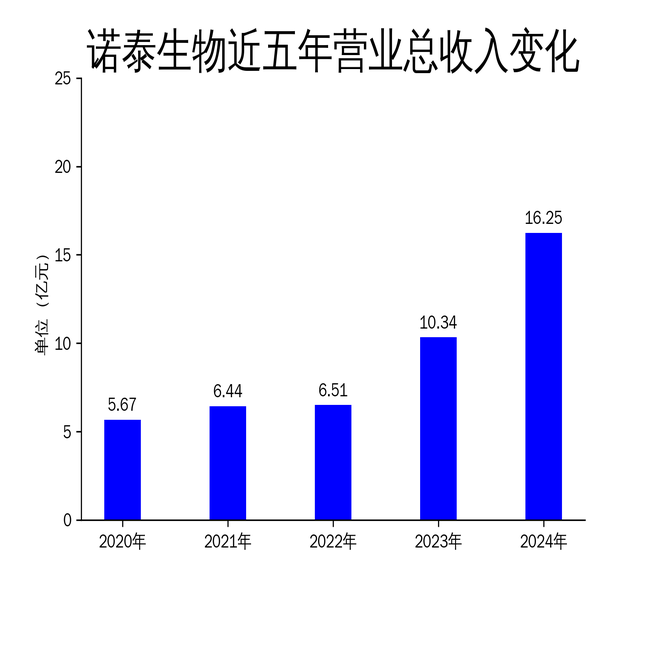

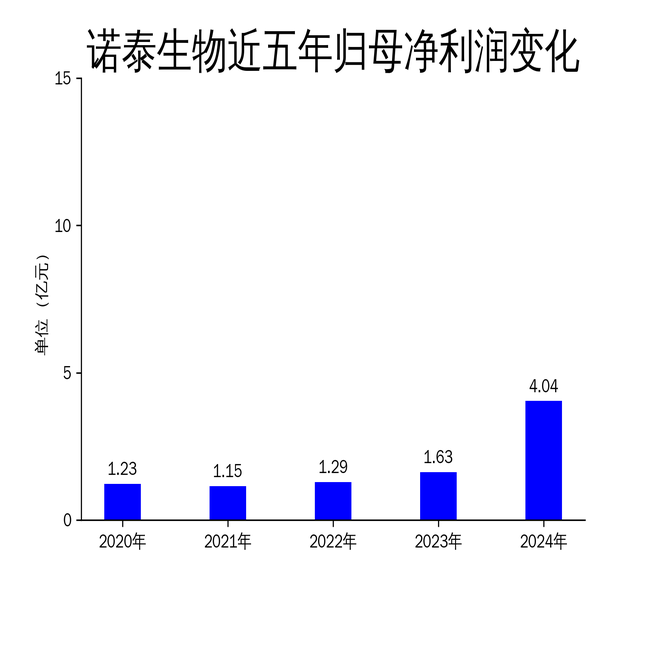

2025年4月24日,诺泰生物发布2024年年报,公司实现营业收入16.25亿元,同比增长57.21%;归属于母公司所有者的净利润4.04亿元,同比增长148.19%;扣非净利润4.08亿元,同比增长142.60%。尽管年度业绩表现强劲,但第四季度净利润环比下降4.05%,扣非净利润环比下降6.13%,显示出增长动能的减弱。

研发创新:技术领先与平台战略

诺泰生物在研发端持续发力,凭借学科交叉优势,形成了极具竞争力的研发生产体系。报告期内,公司替尔泊肽原料药取得全球首家美国FDA DMF,醋酸西曲瑞克、依替巴肽等原料药获得中国上市许可。此外,公司与美国斯普瑞喷雾系统公司战略签约,将静电喷雾干燥技术应用于多肽及寡核苷酸原料药的商业化生产,大幅提高了生产效率。

然而,尽管公司在技术平台建设上取得了显著进展,但研发投入的具体数据并未披露,这让人对其研发效率和技术转化的实际效果产生疑问。此外,公司在合成生物学、基因治疗等前沿技术领域的布局尚处于初期阶段,未来能否实现技术优势的叠加仍需观察。

国际市场:全球化布局与关税挑战

诺泰生物在BD端凭借国际化的团队,覆盖了全球严肃医疗市场,与多家头部企业建立了深度合作。报告期内,公司签订了多个重磅GLP-1创新药原料药及制剂战略合作,并逐步达成北美、东南亚客户的全方面合作。2024年,公司国外收入达到10.26亿元,占总收入的63.1%。

然而,公司六成以上收入依赖海外市场,美国“对等关税”政策对其业务潜在影响不容忽视。尽管公司通过全球布局、灵活贸易安排和技术革新等措施应对关税挑战,但地缘政治和关税政策的不确定性仍可能对公司未来业绩产生负面影响。

产能扩张:前瞻布局与竞争压力

在生产端,诺泰生物加强优质产能建设,推进自动化、智能化、数字化、绿色化,确保产品持续稳定供应市场。报告期内,公司第四代规模化吨级多肽生产车间601车间正式投产,602多肽车间将于2025年上半年完成建设。此外,寡核苷酸吨级商业化生产车间于2024年底正式动工,预计2025年10月完成建设。

然而,多肽行业众多对手也在积极扩张产能,未来供需关系和竞争格局的演绎充满不确定性。尽管公司已与全球多家客户签订相关战略合作协议,但行业大生产的规模效应显著,未来随着供应量的增加,公司能否在激烈的市场竞争中保持成本优势仍需进一步观察。

诺泰生物在2024年取得了显著的业绩增长,但第四季度环比增长乏力,显示出增长动能的减弱。公司在研发创新、国际市场布局和产能扩张方面取得了重要进展,但同时也面临着研发效率、关税政策和行业竞争等多重挑战。未来,公司能否在激烈的市场竞争中保持领先地位,仍需持续关注其战略执行和市场表现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56