新炬网络2024年财报:营收净利双降,AI技术能否成为救星?

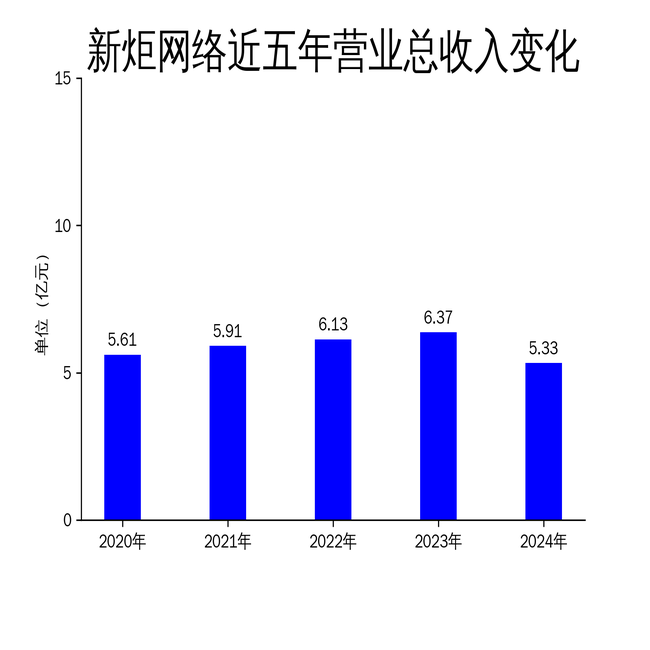

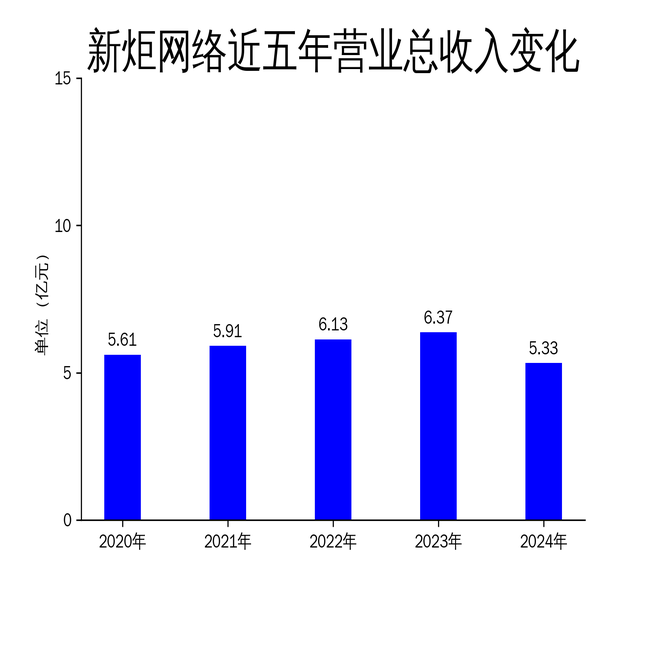

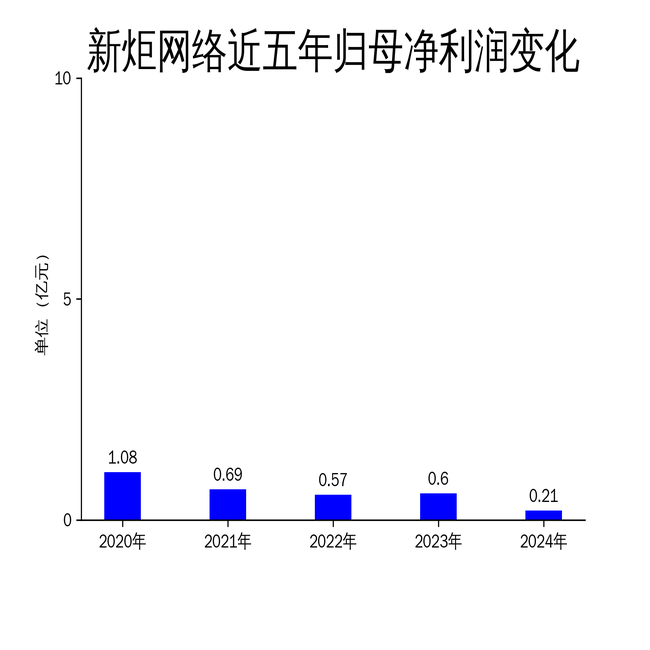

4月25日,新炬网络(605398)发布了2024年年报。报告显示,公司全年实现营业收入5.33亿元,同比下降16.25%;归属净利润为0.21亿元,同比大幅下降64.09%。扣非净利润更是仅有1663.16万元,同比下降70.15%。尽管公司在人工智能和信创领域加大了投入,但业绩表现依然不尽如人意。

主营业务承压,非信创产品收入下滑

新炬网络的核心业务是IT智能运维产品及服务,主要服务于电信、金融、政府等行业客户。然而,2024年公司在这一领域的表现并不理想。随着客户业务系统从外资品牌向信创产品过渡,公司非信创产品的原厂软硬件及服务销售收入受到显著影响。此外,客户对IT运维服务的需求和预算调整,也导致公司自有服务业务的收入和盈利水平持续承压。

报告期内,公司服务客户数量虽然增加了9家,达到206家,但收入的下降表明客户规模的扩大并未带来相应的收益增长。公司表示,国有企业对招投标工作的合规性管理体系不断优化,项目交付时间和监管要求更为严格,导致验收程序延后,进一步影响了收入和毛利的实现。

研发投入加大,AI技术能否带来转机?

面对业绩下滑,新炬网络在2024年加大了研发投入,全年研发费用达到1.21亿元,占营业收入的22.63%。公司积极探索AI大模型与IT运维场景的结合,重点研发了运维大模型智能体平台、信创数据库云管平台等项目,旨在通过技术创新提升业务效率和产品智能化水平。

尽管公司在AI领域的布局较为积极,但短期内这些投入尚未转化为实际收益。报告期内,公司及下属子公司新取得了13项发明专利和9项计算机软件著作权,但这些技术成果的市场应用和商业化进程仍需时间验证。此外,AI技术的研发和应用成本较高,短期内可能进一步压缩公司的利润空间。

新业务探索,短剧制作能否成为新增长点?

除了传统业务,新炬网络也在积极探索新业务领域。2024年,公司控股子公司探云云计算取得了“广播电视节目制作经营许可证”,开始涉足短剧及智能内容的制作和营销业务。尽管这一业务目前在公司整体收入中占比较低,但公司认为其未来具有较大的增长潜力。

此外,公司还通过设立全资子公司“新炬网络香港有限公司”进一步开拓海外及香港市场。然而,新业务的拓展需要时间和资源投入,短期内难以对公司的整体业绩产生显著影响。尤其是在传统业务承压的情况下,新业务的成功与否将直接影响公司未来的发展前景。

总体来看,新炬网络在2024年面临了较大的经营压力,尽管公司在AI技术和新业务领域进行了积极布局,但短期内业绩改善的难度较大。如何在技术创新和成本控制之间找到平衡,将是公司未来发展的关键。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56