润达医疗2024年财报:营收利润双降,AI医疗布局能否扭转颓势?

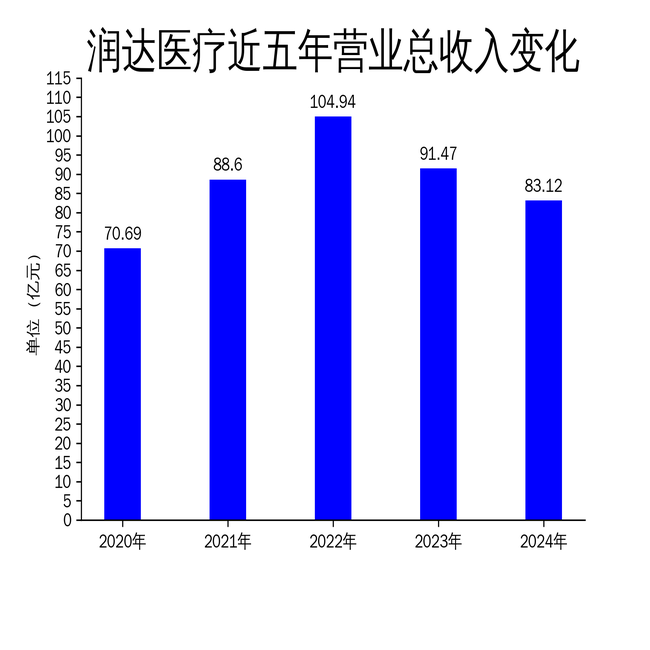

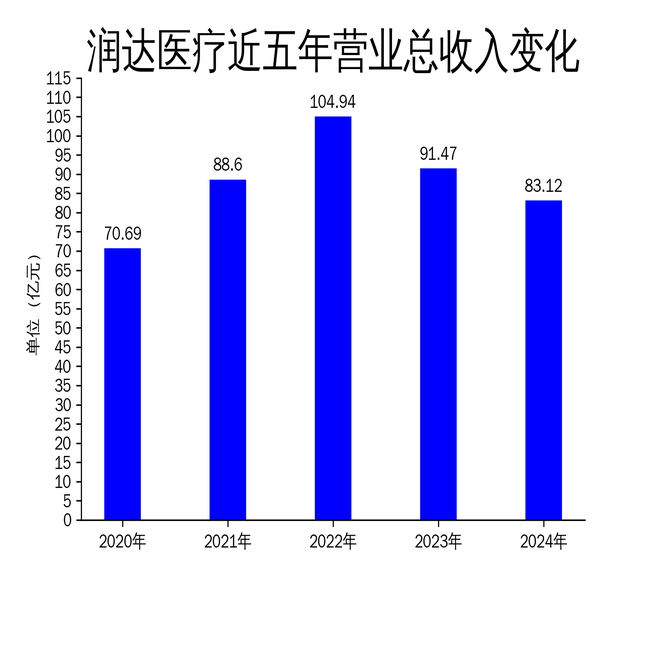

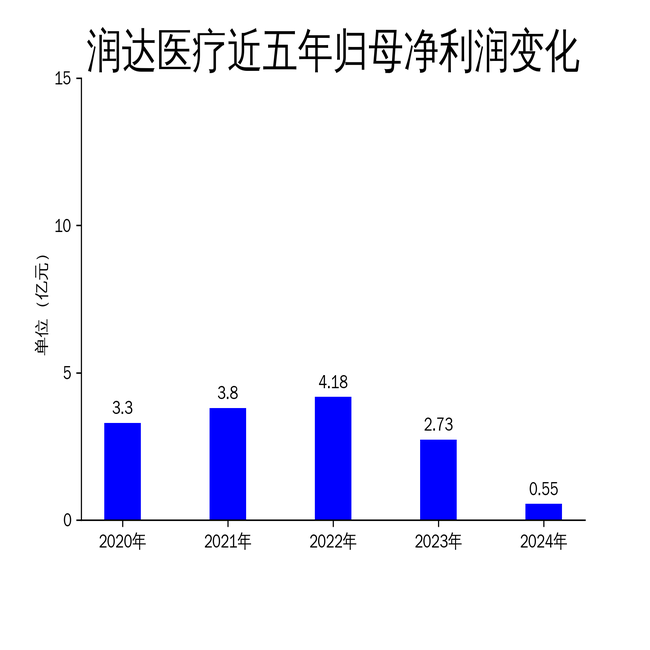

2025年4月26日,润达医疗发布了2024年年报。报告显示,公司实现营业总收入83.12亿元,同比下降9.13%;归属于上市公司股东的净利润为5528.06万元,同比大幅下降79.77%。作为国内医学实验室综合服务商,润达医疗在报告期内面临了宏观环境和医疗政策的双重压力,导致整体业绩下滑。尽管公司在AI医疗等新业务领域取得了一定进展,但短期内仍难以扭转利润大幅缩水的局面。

营收利润双降,核心业务承压

润达医疗2024年的营业总收入为83.12亿元,较2023年的91.47亿元下降了9.13%。毛利润也从24.29亿元降至21.08亿元,同比下降13.20%。归属于上市公司股东的净利润更是从2.73亿元骤降至5528.06万元,同比下降79.77%。扣除非经常性损益后的净利润为3145.65万元,同比下降78.94%。

公司解释称,营收下降主要受国内宏观环境及集中采购医疗政策的影响,医疗机构客户收入增长受到一定限制,业务拓展也受到波及。净利润的大幅下滑则归因于营业收入的下降,以及公司在AI医疗等新业务领域的投入增加,导致边际成本费用上升。尽管公司通过精细化管理和业务结构优化,试图巩固行业领先地位,但短期内仍难以抵消外部环境带来的负面影响。

分业务类型分析:集约化业务稳定,工业板块下滑

从业务类型来看,润达医疗的核心服务型业务——集约化业务/区域检验中心业务在2024年实现营业收入24.45亿元,与去年同期基本持平。截至报告期末,公司集约化/区检中心客户数为432家,较去年新增23家。尽管医疗政策环境对客户增长产生了一定影响,但随着政策环境的改善,公司预计该业务将逐步恢复增长。

相比之下,工业板块的表现则不尽如人意。报告期内,工业板块实现营收4.42亿元,同比下降21.18%。主要原因是原质控系列产品不再纳入并表范围,尽管公司其他自产产品如糖化血红蛋白产品、信息化产品等业务较为稳定,但整体营收仍出现较大幅度下滑。此外,公司投入研发费用1.16亿元,剔除对原质控产品的研发投入变动影响外,公司对IVD产品、信息数字化等产品保持着高水平的研发投入,以提升综合研发能力。

第三方实验室业务在报告期内实现营业收入1.32亿元,同比下降55.32%。上年同期收入中包含了确认的部分之前年度的核酸检测收入,报告期实验室常规检测业务恢复到正常水平,但整体收入仍大幅下滑。

AI医疗布局:未来增长的关键?

尽管传统业务表现不佳,润达医疗在AI医疗领域的布局却取得了一定进展。报告期内,公司充分发挥自身在医疗垂直领域的深厚积累,成功打造了行业领先的医疗垂域大模型,并与医疗产业链上下游企业及医疗机构开展深度合作,实现了AI医疗全场景应用的开发与落地。

公司已为长海医院、温州医科大学第一附属医院、华西医院等80余家医院提供AI数字化解决方案,并基于华为轻量化AI训推底座发布了“华擎智医”训推一体机,为客户提供全栈国产化、医疗全场景应用覆盖的数智化解决方案。此外,公司还推出了“繁星行动”,与全国顶尖医院专家团队合作,开发专病Agent,推动AI专科医疗服务智能化升级。

尽管AI医疗领域的布局为润达医疗带来了新的增长点,但短期内该业务的商业化进程仍面临挑战。公司在新业务拓展上的投入增加,导致费用上升,进一步压缩了利润空间。未来,随着宏观经济的好转及医疗政策环境的改善,公司能否通过AI医疗等新业务实现盈利能力的恢复,仍需时间验证。

润达医疗在2024年面临了严峻的经营压力,尽管在AI医疗等新业务领域取得了一定进展,但短期内仍难以扭转整体业绩下滑的局面。公司需要在传统业务与新业务之间找到平衡,才能在未来的市场竞争中占据有利地位。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56