中国医药2024年财报:营收下滑12%,净利润腰斩,转型之路任重道远

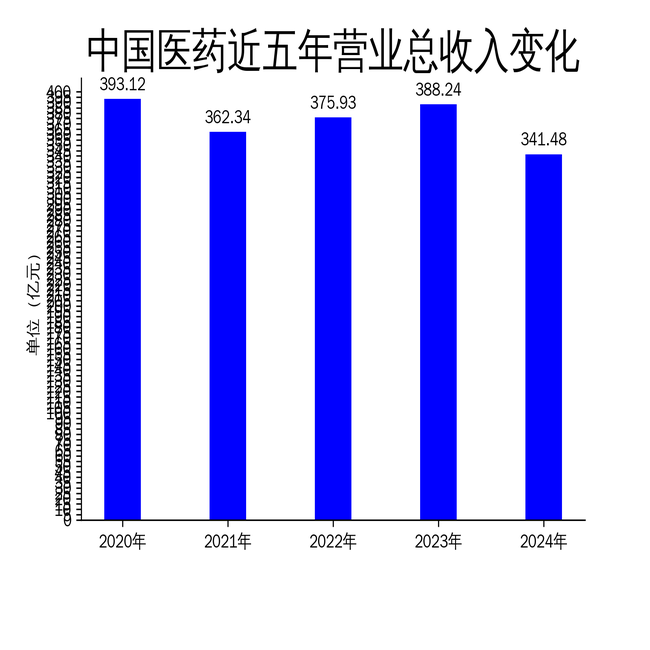

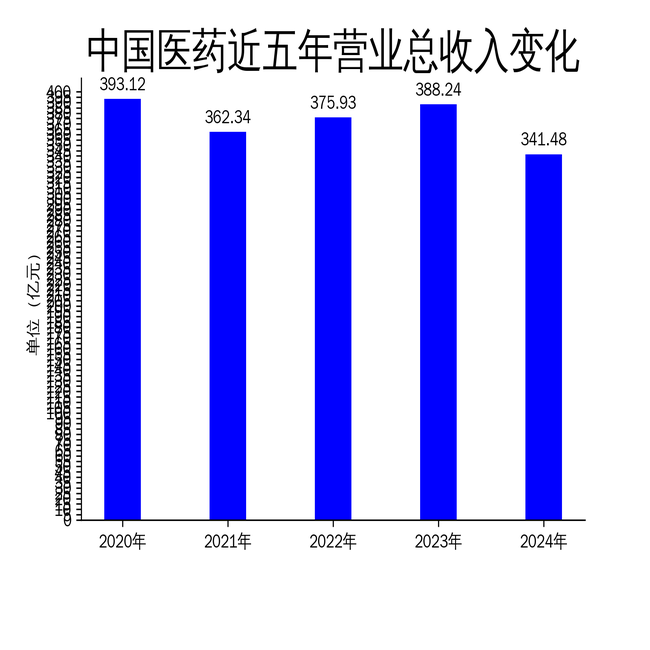

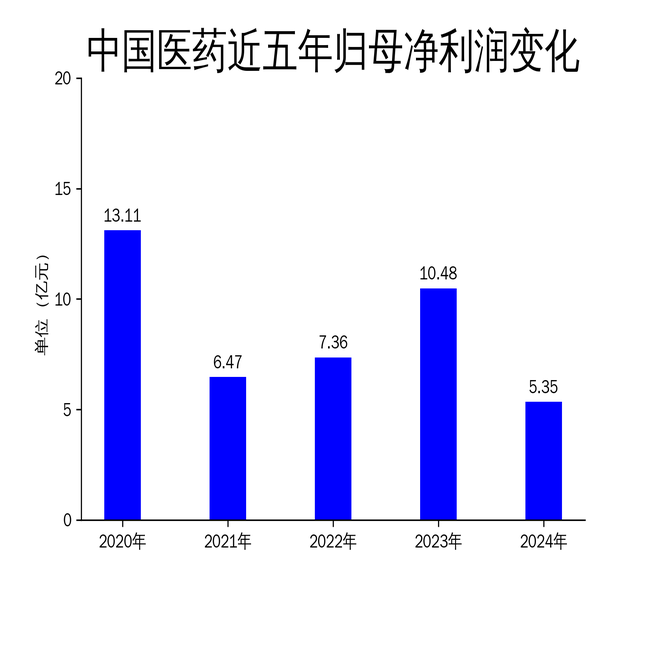

2025年4月27日,中国医药发布2024年年报。数据显示,公司全年实现营业收入341.48亿元,同比下降12.04%;归属于上市公司股东的净利润为5.35亿元,同比大幅下降48.91%;扣除非经常性损益后的净利润为3.23亿元,同比下降47.34%。尽管公司在科技创新、国际业务拓展等方面取得了一定进展,但整体财务表现不容乐观,转型压力依然巨大。

营收与利润双降,医疗物资业务缩减成主因

2024年,中国医药的营业收入和净利润均出现显著下滑。营业收入从2023年的388.24亿元降至341.48亿元,同比下降12.04%;净利润更是从10.48亿元锐减至5.35亿元,降幅高达48.91%。这一表现与公司此前几年的增长趋势形成鲜明对比。2023年,公司营收和净利润分别同比增长3.28%和42.47%,而2024年则双双陷入负增长。

财报指出,临时性医疗物资保障业务的减少是导致营收下滑的主要原因。疫情期间,医疗物资需求激增,为公司带来了可观的收入。但随着疫情逐渐得到控制,相关业务规模缩减,对公司的整体业绩造成了较大冲击。此外,医药工业板块收入同比下降10.10%,进一步加剧了营收压力。

科技创新与国际业务:亮点与隐忧并存

尽管整体财务表现不佳,中国医药在科技创新和国际业务拓展方面取得了一定进展。2024年,公司将科技创新列为“头号工程”,持续加大研发投入,工业板块研发投入强度不断提升。公司全年获得专利授权18项,其中发明专利11项,并完成了8个品种的技术改进和7个休眠品种的恢复生产销售。此外,公司在海南设立了中国医药创新药械转化中心,并与中国药科大学、中科院天工所等机构合作,打造高端制剂联合研究院和生物合成技术联合研究中心。

在国际业务方面,中国医药对传统重点市场进行了滚动开发,拉美、北非、中亚业务显著提升。非洲市场医院项目中标金额上亿元,中亚市场首次中标联合国儿童基金会项目,进一步提升了公司的品牌影响力和美誉度。然而,尽管国际业务表现亮眼,但其对公司整体营收的贡献仍然有限,难以弥补医疗物资业务缩减带来的损失。

医药工业与商业转型:挑战与机遇交织

医药工业板块是中国医药的核心业务之一,2024年实现收入29.99亿元,同比下降10.10%。尽管新产品销售同比增长30%,但受集采降价影响,板块整体收入下滑。公司通过优化生产工艺和开展生产性物资联合采购,实现了重点原料药单位成本的显著下降,营业利润率提升至8.27%,同比大幅增长。然而,集采政策的持续推行仍对医药工业板块的盈利能力构成长期压力。

医药商业板块则面临院内市场增速放缓、回款周期拉长等挑战。公司通过优化模式、调整结构、强化区域布局,向可持续高质量发展转型。高毛利的耗材业务占比不断提升,但整体市场景气指数下降,板块转型仍需时间。此外,医疗器械板块积极应对IVD市场集采扩容带来的行业变革,国产产品销售额同比增长超50%,但市场竞争激烈,专业化发展任重道远。

数字化转型与对标管理:提升效率的关键举措

为应对行业变革和市场竞争,中国医药加速推进数字化转型。2024年,公司商贸企业ERP、通财云核算系统实现100%覆盖,并启动工业ERP、财务共享、合同管理系统建设,赋能“穿透式”管理。公司全年取得软件著作权7项,荣获中国医药商业协会“数字化创新案例”4个。数字化转型的推进有助于提升管理效率,但如何将技术优势转化为实际业绩,仍是公司需要解决的问题。

在对标管理方面,中国医药建立了企业对标、业务对标、项目对标三级对标工作模式,优化完善对标框架,学习萃取先进经验,灵活转化应用到实际经营中。这一举措有助于提升企业的价值创造能力,但在当前行业环境下,对标管理的效果仍需进一步验证。

总体来看,中国医药在2024年面临了严峻的挑战,营收和利润双双下滑,转型之路任重道远。尽管公司在科技创新、国际业务拓展等方面取得了一定进展,但如何应对集采政策、市场竞争和行业变革,仍是公司未来发展的关键课题。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56