明阳电路2024年财报:营收下滑3.7%,净利润暴跌88.9%,新兴领域布局能否扭转颓势?

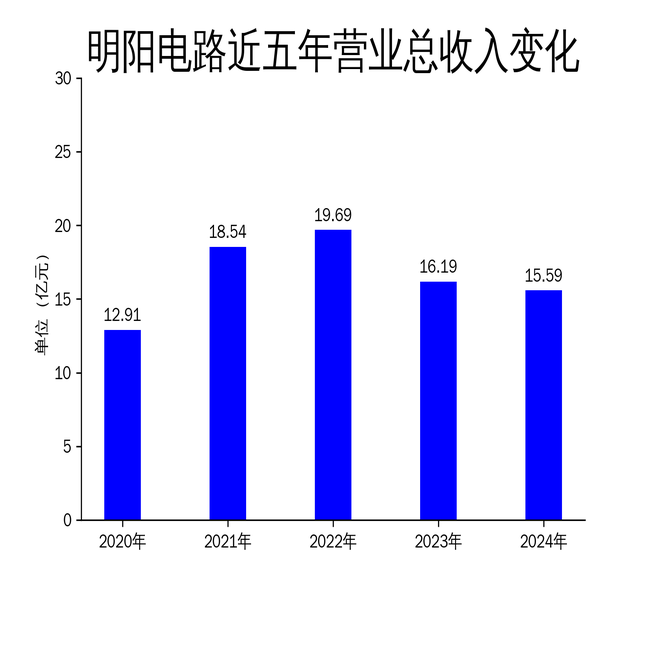

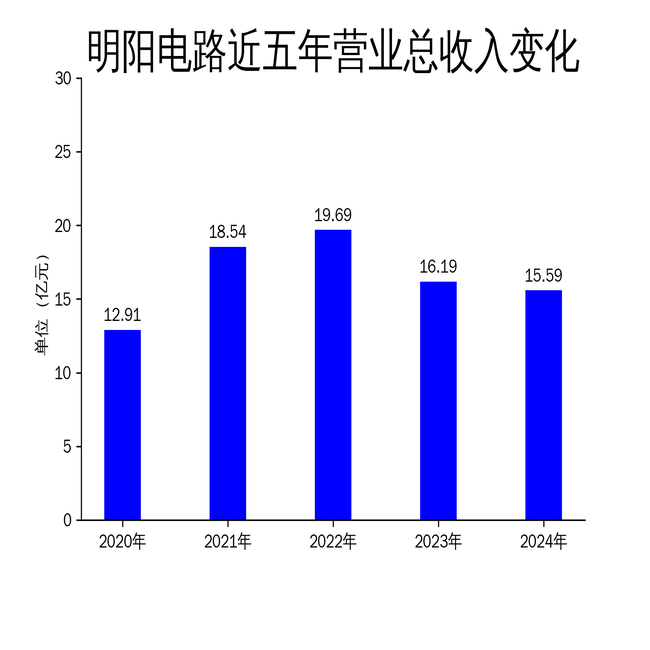

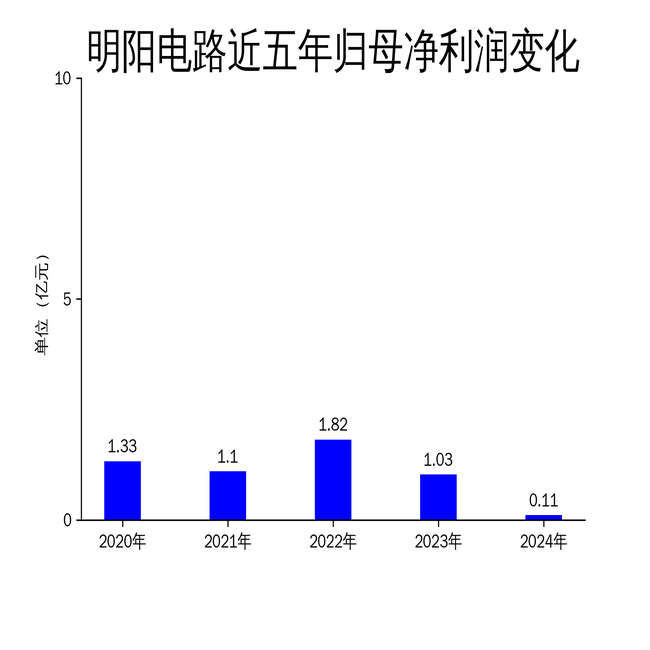

2025年4月27日,明阳电路发布2024年年报,公司实现营业总收入15.59亿元,同比下降3.70%;归属于上市公司股东的净利润为1,138.37万元,同比大幅下降88.91%;扣除非经常性损益后的净利润为-270.30万元,同比下降103.25%。这些数据反映出公司在2024年的经营业绩面临较大压力。

营收与利润双降,盈利能力显著减弱

2024年,明阳电路的营业总收入为15.59亿元,相比2023年的16.19亿元减少了0.60亿元,降幅为3.70%。毛利润从2023年的4.04亿元降至3.07亿元,减少了0.97亿元。归属净利润由2023年的1.03亿元骤降至1,138.37万元,降幅达88.91%,而扣非净利润则由2023年的832.82万元转为亏损270.30万元,变化幅度达到-103.25%。

与2023年相比,2024年的营业总收入滚动环比增长率为-0.85%,表明公司的收入增长速度有所放缓。同时,归属净利润和扣非净利润的滚动环比增长率分别为-79.86%和-108.72%,显示出盈利能力显著减弱。面对全球经济复苏乏力、产业链重构以及原材料价格上涨等外部挑战,明阳电路通过优化产品结构、加强成本控制、推进数字化转型等一系列措施积极应对市场变化。尽管如此,由于新业务线仍处于爬坡阶段且存在整合成本,加上资产减值准备及可转债利息费用增加等因素的影响,导致整体业绩表现不佳。

新兴领域布局:高速大算力产品进入小批量阶段

随着物联网、人工智能、新能源汽车、云计算及数据中心、AR/VR、卫星通信、智能机器人等新兴技术的普及,PCB作为电子设备的核心组件,其市场需求将持续增长。报告期内,公司持续聚焦主营PCB业务,逐步加大半导体测试板、MiniLEDPCB等工艺的研发及投入力度,并积极关注与PCB相关的高成长性细分领域,组建高速大算力产品和玻璃基先进封装产品开发团队,快速推进高速大算力产品技术研发和产业化。目前高速服务器、AI加速卡产品已经进入小批量阶段。

公司产品类型覆盖HDI板、厚铜板、软硬结合板/光模块、高频高速板、载板、半导体封测等,可以一站式满足各种客户中小批量、多品种的需求。公司产品广泛应用于工业控制、医疗健康、汽车电子、半导体、智能电网、通讯设备、商业显示、人工智能、数据中心等多个领域。公司在小批量PCB制造领域具有丰富的行业经验,经过多年的市场开拓和客户积累,目前已与Flextronics(伟创力)、Jabil(捷普)、ENICS(艾尼克斯)、Plexus(贝莱胜)、ICAPE(艾佳普)、Würth(伍尔特)、Prodrive、Extron、LamResearch(拉姆研究)、ARRIS、安捷伦、高通、Darktronics(达科)、BMK、JCI(江森自控)等全球知名企业建立良好的合作关系。

成本控制与数字化转型:提质降耗,精进效益

2024年,公司持续推进成本管控与精益运营,主动对标行业标杆,识别差距,苦练内功补短板。供应链管理方面,公司持续优化SRM系统,提升采购数字化管理水平,在成本管理、效率管控方面都有较大幅度的提升。生产信息化和生产全流程管控方面,成功完成集团内所有工厂SAP、IMS及SRM系统的部署与上线,并持续优化及迭代智能化工厂的软硬件系统功能及数据集成。通过工序实时看板和运营数据报表平台,实时在线监控工厂运营情况。同时,借助端到端流程的拉通与优化,深入应用质量追溯数据,进一步强化运营改善的力度。

制作工程管理方面,积极投身于程序自动化与数字化转型的浪潮之中,全年累计开发完成近千条自动化需求。在数据对接层面,团队攻坚克难,实现与深圳MES系统的无缝全面对接。从数据源头开始严格把控,保证工程数据在传输过程中的准确性与及时性,让生产环节的各个节点都能依据精准数据高效运转,为公司实现数字化转型和核心竞争力的提升奠定了坚实基础。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56