华大基因2024年财报:营收38.67亿元,净利润亏损9.03亿元,业绩大幅下滑

4月27日,华大基因发布2024年年报,公司全年实现营业收入38.67亿元,同比下降11.10%;归属净利润为-9.03亿元,同比大幅下降1071.68%;扣非净利润为-9.19亿元,同比下降1090.83%。这是华大基因自2020年以来首次出现年度亏损,且亏损幅度惊人。公司业绩下滑的主要原因包括营业收入规模缩减以及应收账款回收问题导致的信用减值损失增加。

营收与利润双降,业绩持续承压

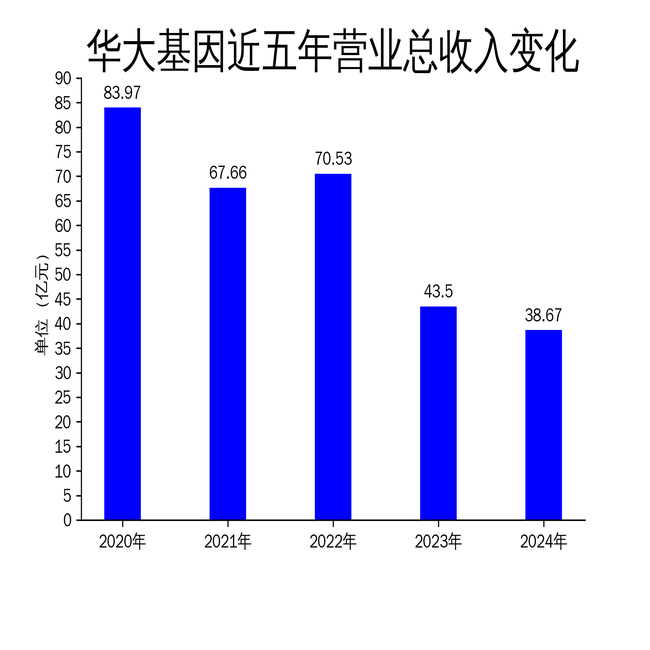

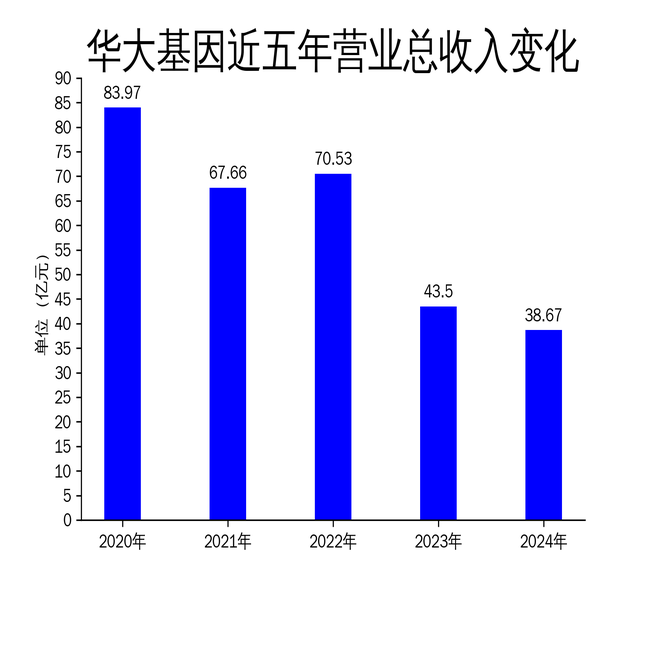

2024年,华大基因的营业收入为38.67亿元,较2023年的43.50亿元下降了11.10%。这一下降趋势并非偶然,而是延续了公司近年来的业绩疲软态势。自2020年达到83.97亿元的营收高峰后,华大基因的营业收入逐年下滑,2021年降至67.66亿元,2022年略有回升至70.53亿元,但2023年再次大幅下降至43.50亿元,2024年则进一步下滑至38.67亿元。

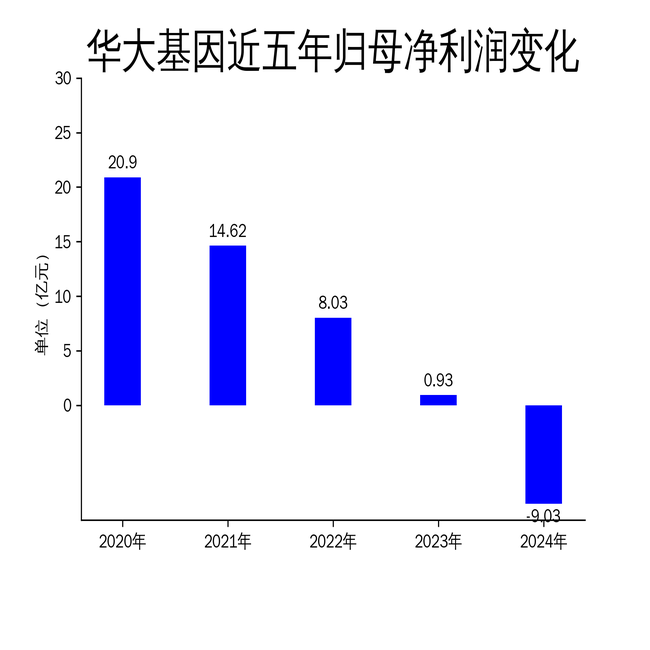

净利润方面,华大基因的表现更为糟糕。2024年,公司归属净利润为-9.03亿元,同比由盈转亏,且亏损幅度高达1071.68%。扣非净利润同样为负值,为-9.19亿元,同比下降1090.83%。这一亏损不仅创下了公司近年来的最低纪录,也反映出公司在成本控制和盈利能力方面的严重问题。

应收账款问题加剧,信用减值损失增加

华大基因在年报中指出,2024年业绩下滑的主要原因之一是部分应收账款回款进度不及预期,导致信用减值损失较上年同期有所增加。这一问题在2023年已有所显现,但2024年进一步恶化。应收账款回收困难不仅影响了公司的现金流,还直接导致了信用减值损失的大幅增加,进一步侵蚀了公司的净利润。

此外,公司的经营活动现金流净额也出现了显著下降。2024年,公司经营活动现金流净额为9572.28万元,较2023年的1.98亿元大幅减少。这一数据表明,公司在日常经营中的现金流入能力正在减弱,进一步加剧了财务压力。

业务调整与未来展望

尽管2024年业绩表现不佳,华大基因仍在积极调整业务结构,试图通过多元化布局来应对市场挑战。公司主营业务包括基因组学研究、基因测序服务及相关产品的开发和销售,服务范围涵盖医疗健康、农业及生物技术等多个领域。此外,公司还积极推进与国内外科研机构的合作,推动基因技术的应用和产业化。

然而,面对全球基因检测行业的深度调整和外部环境的不确定性,华大基因的未来发展仍面临诸多挑战。公司需要在提升营业收入的同时,加强应收账款管理,优化成本结构,以改善盈利能力。此外,如何在全球市场竞争中保持技术领先地位,也是华大基因需要重点考虑的问题。

总体来看,华大基因2024年的财报数据反映出公司在营收、利润和现金流等方面的多重压力。尽管公司正在积极调整业务布局,但短期内业绩改善的难度较大。未来,华大基因需要在战略调整和执行上做出更多努力,以应对行业变化和市场挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56