解码平安健康(1833.HK)Q1:当医疗齿轮咬合保险传动轴,25.8%转速如何达成?

在不确定性加剧的市场环境中,能够持续兑现业绩确定性的标的更显稀缺价值。

继实现历史性扭亏为盈后,平安健康再度交出超预期季度答卷。

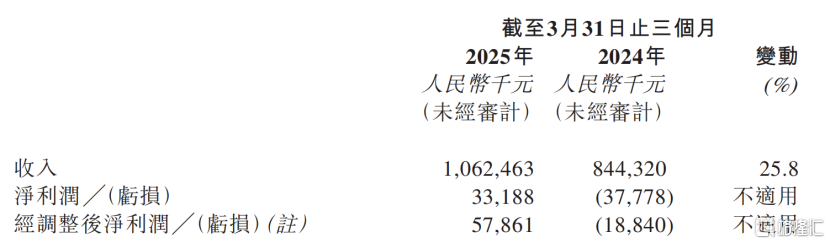

最新发布的2025年一季报显示:公司当期实现营业收入10.6亿元人民币,同比增长25.8%;经调整净利润5790万元,在收入增速重回双位数轨道的同时,盈利动能呈现加速释放态势。

资本市场对此给予积极反馈。据WIND数据显示,南下资金持续加大配置力度:截至2025年4月27日,港股通持仓占比已由三个月前的14.83%攀升至17.25%,市场关注度显著提升。

这份财报传递出哪些关键信号?其背后蕴含着怎样的价值逻辑?

图表一:公司港股通情况

数据来源:WIND,格隆汇整理 数据截至4月27日

乘胜追击,营收同比增长25.8%

财务数据显示,面对外部环境的显著波动,平安健康展现出穿越周期的经营韧性,战略升级成效持续深化。

收入层面,公司增长动能稳健,2025年一季度实现营收10.6亿元,同比增幅达25.8%,重拾双位数增长态势;盈利层面,经营质量持续优化,实现经调整净利润5786.1万元,对应净利率约5.5%,盈利指标表现亮眼。

浦银国际指出,平安健康收入重回增长轨道向投资人传递了积极信号,预计公司未来与平安集团的协同将进一步加强。

在F端业务上,公司持续通过深耕“医疗理赔协同”以及“保险+医养会员”的方式,助力集团综合金融主业增强产品竞争力,实现协同潜能不断释放。

截至2024年末,享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比约70%,超2100万平安寿险的客户使用健康管理服务,健康管理服务使用率同比提升2.1个百分比,其中新契约客户使用健康管理服务占比近79%。

B端业务上,公司加速拓展企业健康管理业务,公司通过深入研究员工健康管理需求,打造差异化产品服务矩阵,全面焕新"商业保险+健康保障委托+医疗健康服务"产品体系,为不同客户提供保障全面、服务优质、性价比高的企业员工健康管理服务体系。

报告期内,公司累计服务企业客户数超2100家,B端付费用户数同比增长超45%。相比之下,2024年公司B端企业客户数同比增长35.9%,即今年一季度增长再次提速。

图表二:公司2025Q1财务数据

数据来源:公司公告,格隆汇整理

背后透露哪些关键信息?

深挖这份一季报的背后,实则蕴含着许多值得深挖的关键信息。

关键点一:政策红利期,“医险协同”潜在价值持续释放

根据WIND统计数据显示,我国医疗健康产业规模已突破9万亿元,年增速维持在10%以上;银发经济市场规模达7万亿元,预计2035年将扩容至30万亿元,占GDP比重或升至10%。医疗与养老领域的结构性需求正在持续释放出巨大市场空间。

从政策层面上来看,“医疗+保险”深度融合正在成为顶层设计持续推进的议题。

2024年6月,国务院办公厅印发《深化医药卫生体制改革2024年重点工作任务》,明确要求构建“医保、医疗、医药”三医联动的高效协同机制,推动多层次医疗保障体系建设,重点支持商业健康保险发展。同年10月,金融监管总局提出将出台商业健康保险专项政策文件,强化行业发展路径指引。

2025年初,国家医保局在新闻发布会中宣布年内推出首版丙类目录,计划引导惠民型商业健康保险纳入丙类目录保障范围,并向合规商业健康险开放目录使用权限。2月19日,中国保险行业协会牵头召开商业健康险药品目录专题座谈会,加速推进目录体系标准化建设。

浦银国际分析指出,医保与商保的协同效应有望重构健康险市场格局。业内人士强调,政策端对"保险+医疗"融合模式的支持,为平安健康"医险协同"战略实践创造了良好制度环境。

依托集团综合金融资源与医疗养老生态布局优势,平安健康"医险协同"模式的独特价值已在最新财务数据中得到实证支撑。

2025年第一季度,中国平安医疗养老相关付费企业客户超4.2万家,实现健康险保费收入超385亿元。在集团深化“综合金融+医疗养老”战略之下,平安健康在一季度F端及B端企康业务收入同比增长43%,B端付费用户数同比增长超45%,居家养老服务权益用户数较2024年末增长15%。

中信建投指出,“平安健康成为平安集团的间接非全资附属公司且财务并表,有利于进一步强化公司作为平安集团医疗养老生态圈旗舰的定位,持续深化与平安集团综合金融业务在场景和产品上的协同和赋能,充分发挥和兑现公司在医疗养老平台上的优势。

平安健康可以为平安集团旗下寿险、健康险、产险等综合金融客户提供线上/线下一站式医疗健康养老服务根据不同的用户画像及服务需求,针对性的进行服务与产品的多元化设计和组合。中长期来看,公司仍有较大渗透率提升空间,有望通过提高会员覆盖,延伸服务内容,帮助集团金融客户提升健康管理水平,在帮助集团业务获客、黏客的同时助力自身获得持续成长。”

关键点二:“AI+医疗”场景持续落地,品牌质量不断升级

里昂发表研究报告指,中国互联网医疗保健行业正乘着AI浪潮发展,一众互联网医疗股股价显著上涨,反映出市场目前对AI提升营运潜力抱有更乐观预期。

在全球"AI+医疗"创新浪潮中,平安健康凭借互联网医疗领军企业的先发优势,率先完成人工智能与医疗服务的深度融合,展现出显著的生态整合能力与行业前瞻视野。

依托自主研发的"平安医博通"多模态医疗大模型,公司构建的"平安医家人"医生工作台已形成12大专业模型集群,推动家庭医生服务效率提升62%。

在辅助诊疗方面,平安健康自研AI辅助诊疗系统已覆盖超过2000种疾病的诊断知识,导诊准确度超过99%,辅助诊断准确率在95%以上。公司创新打造的AI健康管理师,助力慢病管理改善率达90%。与此同时,家医服务效能提升约62%,专医效能提升约42%,健康管理师服务效能提升约55%。

不仅如此,公司全新推出名医AI助理服务“平安芯医”,依托数字人技术和医学大数据支撑下的AI大模型,作为真实医生的数字分身,为用户提供线上咨询、线下就医协助、报告与化验单辅助解读、用药提醒等多元化服务,目前已覆盖20余个真实医疗场景。这些举措不仅强化了平安健康在客户分层运营、资源整合及技术应用上的独特优势,更凸显其在健康管理领域的创新布局与战略前瞻性。

华创证券指出,看好平安健康在医疗AI领域的持续拓展及与平安集团的协同潜力,维持“推荐”评级。考虑到公司医疗AI技术进展、新业务布局如“平安芯医”及与平安集团的协同发展前景,故调整公司25年业绩预测,预计2025-2027年营业收入分别为53.7、59.2、65.2亿元,同比变动+11.7%、10.3%、10.1%。

关键点三:关注企业边际变化,稀缺标的估值重塑正当时。

从实现全年首次盈利到季度盈利持续改善,平安健康经营能力的边际提升曲线清晰印证了其战略转型纵深推进、商业模式闭环验证完成的积极信号——这在盈利模式尚待验证的互联网医疗赛道中具有显著的行业突破意义。

当企业进入经营改善与价值创造的飞轮效应持续释放过程中,其内在价值的重估往往呈现出非线性跃迁特征。

一方面,横向对比同业而言,平安健康展现出更突出的估值弹性优势。根据WIND数据显示,在过往一年的表现中,平安健康战略深化成效显著,表现大幅跑赢恒生医疗保健指数,相较于同业其他互联网医疗企业而言,投资回报率更优。

图表三:可比公司近一年估值表现情况

数据来源:WIND,格隆汇整理 数据截至2025年4月27日

白线:平安健康 紫线:阿里健康 绿线:京东健康 橙线:恒生医疗健康

另一方面,横向对比行业同类企业,平安健康在估值层面展现出更强的性价比优势,且具备更显著的潜在增长空间。在AI技术重构医疗生态的产业趋势下,互联网医疗板块估值中枢已逐步上移。从港股可比公司估值水位来看,平安健康当前市值仍低于行业平均水平,结合2024年报和2025一季报业绩增速情况来看,向上增长潜力足。

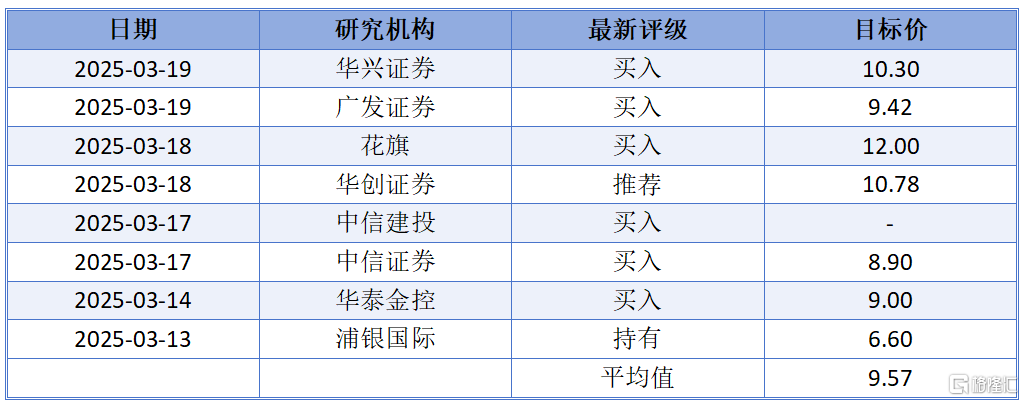

值得注意的是,已经有数家券商机构关注内在价值,纷纷给予“买入”“推荐”等评级,平均目标价9.57港元,距离4月25日收盘价7.11港元仍有34.60%向上增长潜力。

其中,花旗对公司2025财年展现的显著增长动能持续保持信心,维持“买入/持有”评级,将目标价从7.12港元上调至12港元。

中信建投指出,公司作为国内领先的医疗健康养老服务商,为客户提供全流程一体化医健养服务。战略业务持续发展,运营效率不断提高,预计公司2025-2027年实现营收53.3、59.2以及66.6亿元,同比增速为11%、11%以及12%。对应归母净利润1.7、3.1以及3.8亿元,对应增速103%、87%以及25%,维持“买入”评级。

图表四:公司近期券商评级与目标价

数据来源:WIND,格隆汇整理

小结

在外部环境高度波动的背景下,平安健康这份展现经营韧性的季度业绩显得更具含金量。

从政策演进脉络观察,除延续对互联网医疗、居家养老等领域的政策倾斜外,当前监管层对医疗与保险深度融合的战略引导力度显著增强。在人口老龄化加速与商业保险覆盖率相对不足的双重压力下,这一政策转向具有战略紧迫性。

依托集团庞大的保险客群与医疗生态布局,平安健康已占据医险协同创新实践的有利身位,其资源整合能力或将成为承接政策红利、驱动行业范式升级的关键支点。

值得关注的是,当前财务表现仅是平安健康驶入高质量发展战略深水区的启航信号,或将在未来迎来创新加速度,值得期待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56