人民币贬值恐“激怒”美国!彭博社:中国经济看跌押注加剧 中美贸易谈判前景黯淡

FX168财经报社(欧洲)讯 彭博社指出,中国人民银行(中国央行,PBOC)若允许人民币大幅贬值可能会增加对经济的看跌押注,加剧资本外流,激怒美国,并使任何贸易谈判的前景黯淡。

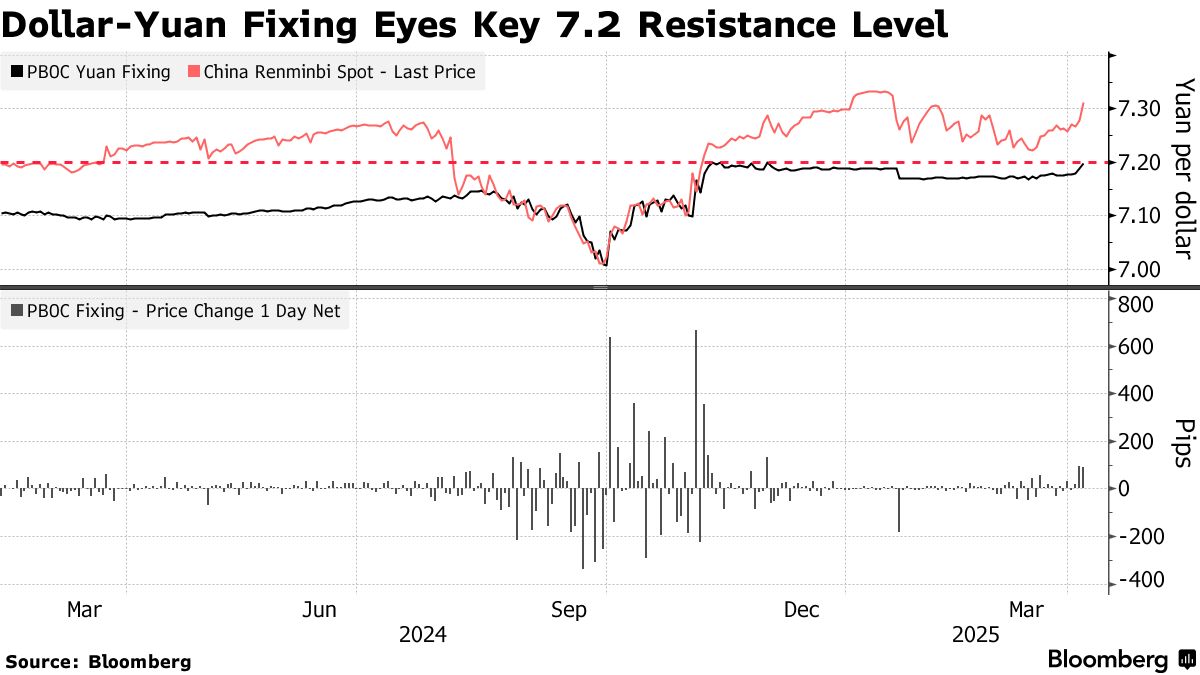

周二(4月8日),中国人民银行(中国央行)将人民币中间价设定为7.2038,为2024年9月份以来的最低水平。

“无论(中国)央行是否决定现在放开人民币汇率,中国金融市场似乎都将面临高波动性的挑战,”报道提到。

人为地保持人民币汇率强势可能会抑制出口,进一步损害本已摇摇欲坠的经济。

(来源:Bloomberg)

汇丰银行驻新加坡亚洲外汇研究主管Joey Chew在报告中写道:“人民币一定程度的贬值将是境内货币市场持续供需失衡的自然结果,也是央行可能在某个时候恢复货币宽松政策的自然结果。”

自特朗普上任以来,交易员们就一直在关注中国货币战略可能重新调整的问题,但决策者一再承诺保持人民币稳定。

特朗普宣布对美国征收一个世纪以来最严厉的关税,给市场带来冲击后,投资者现在正在寻求央行对人民币立场的新线索。

周初,中国基准国债收益率跌至历史低点,原因是市场预期中国人民银行将进一步放松政策,以应对最新关税措施带来的经济压力。

由于担心降息将进一步削弱人民币的吸引力,并刺激债券投机性购买,中国央行一直推迟降息。

人民币已经发出贬值风险信号。

随着本周清明假期过后交易恢复,人民币触及近三个月来的最低点。假期期间,中国宣布了报复措施,包括对所有美国商品征收相应关税,并对稀土实施出口管制。

法国巴黎银行大中华区外汇及利率主管Ju Wang表示:“在市场看到中国周五的坚决反击后,对中国最终让人民币贬值的预期上升,而且这种压力不会轻易消失。”

越来越多但意见不一致的分析师甚至预测人民币近期将大幅贬值。

富国银行认为,人民币在两个月内贬值的风险可能高达15%。杰富瑞金融集团(Jefferies Financial Group Inc.)表示,若中国选择以人民币为目标,人民币贬值幅度也可能“大幅增加”,最高可达30%。

但大多数人预计人民币的贬值幅度不会太大。

澳新银行集团亚洲研究主管Khoon Goh提到:“我们预计中国人民银行将允许人民币进一步贬值,但要适度,而不是一次性大幅贬值。”

即使看跌情绪开始占据主导地位,中国央行也有足够的工具来消除市场波动。过去,中国人民银行曾部署过调整外汇流动性和发行离岸票据等工具来遏制人民币贬值。

“中国人民银行可能会在未来几天内允许中间价走高,并降低利率,”花旗集团策略师Rohit Garg在报告中写道。“中国央行将允许中间价最终突破7.20。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56