特斯拉财报不及预期但盘后上涨,马斯克押注自动驾驶

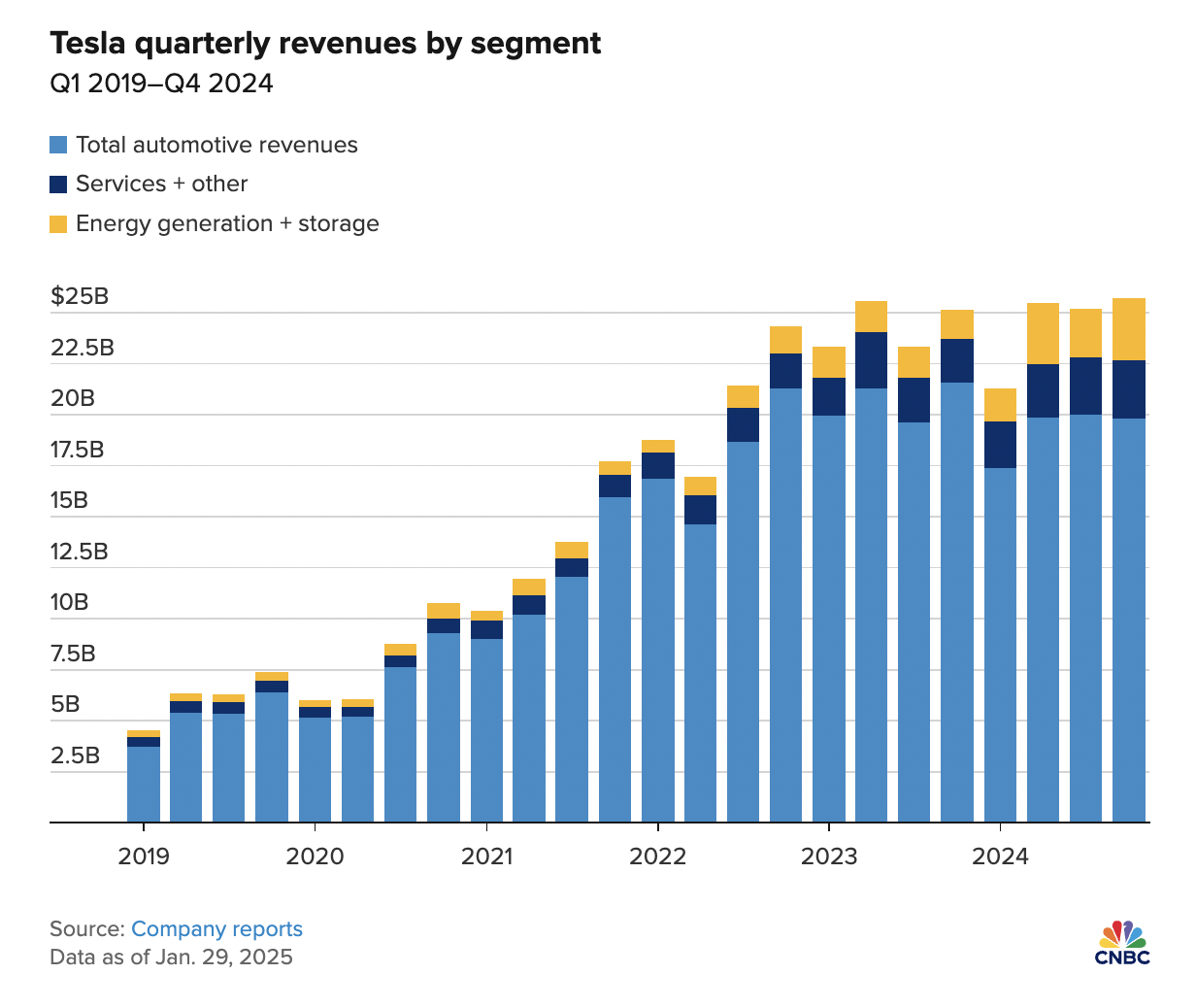

FX168财经报社(北美)讯 周三(1月29日),特斯拉)公布的2024年第四季度财报未达市场预期,营收同比仅增长2%,至257.1亿美元,远低于分析师预期的272.6亿美元。其中,核心汽车业务收入同比下滑8%至198亿美元,监管信贷收入占据6.92亿美元。

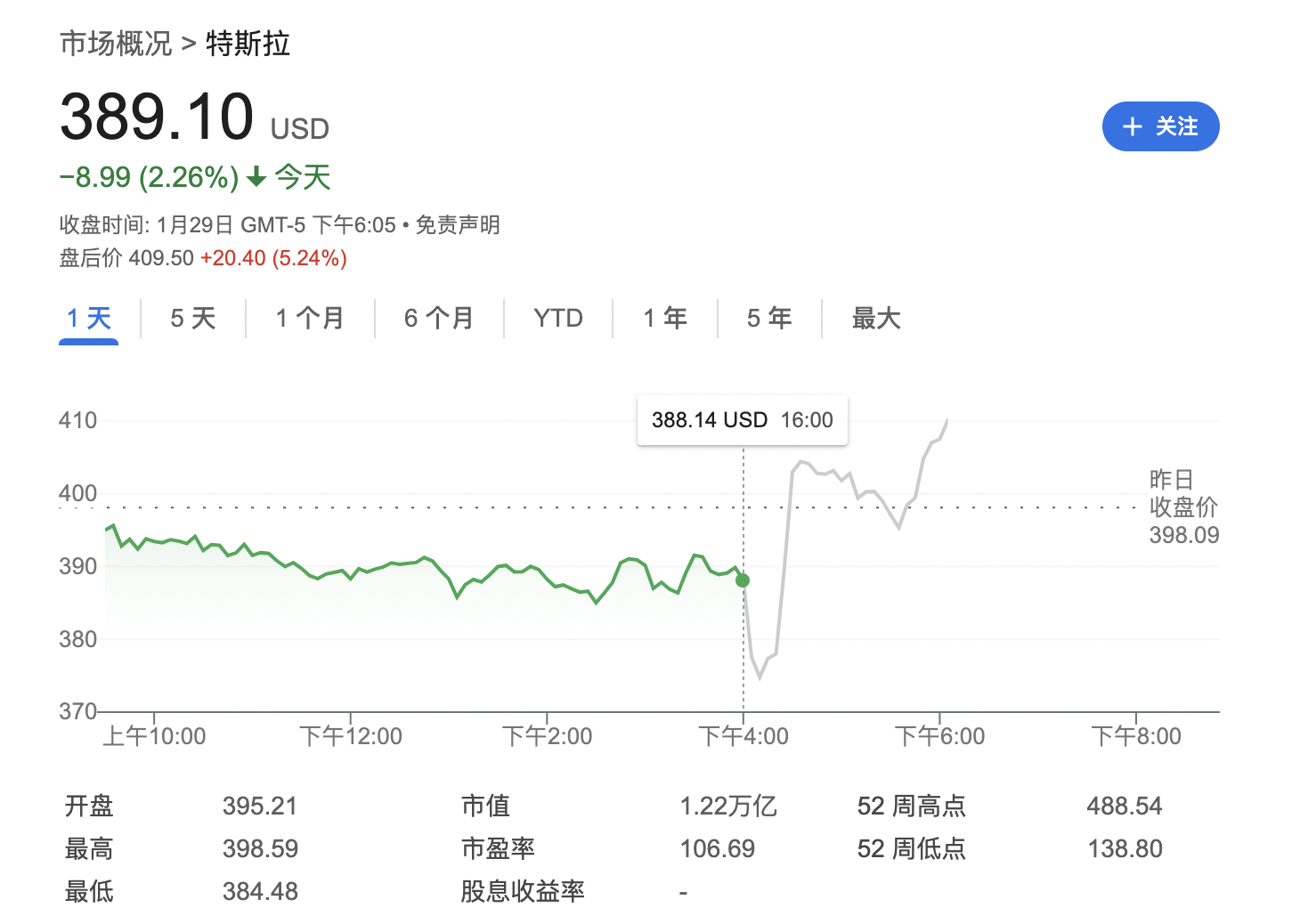

尽管如此,特斯拉股价在盘后交易中先跌后涨,截止发稿,盘后涨超5%。受益于市场对埃隆·马斯克在特朗普政府中影响力的看好。马斯克领导的新政府顾问委员会可能带来政策利好。

(来源:谷歌)

但另一方面,马斯克本人的言论也存在争议,据CNBC援引Brand Finance数据报道,特斯拉2024年的品牌价值预计将缩水150亿美元,主要受马斯克的激进政治言论、老化的电动车产品线等因素影响。

财报摘要

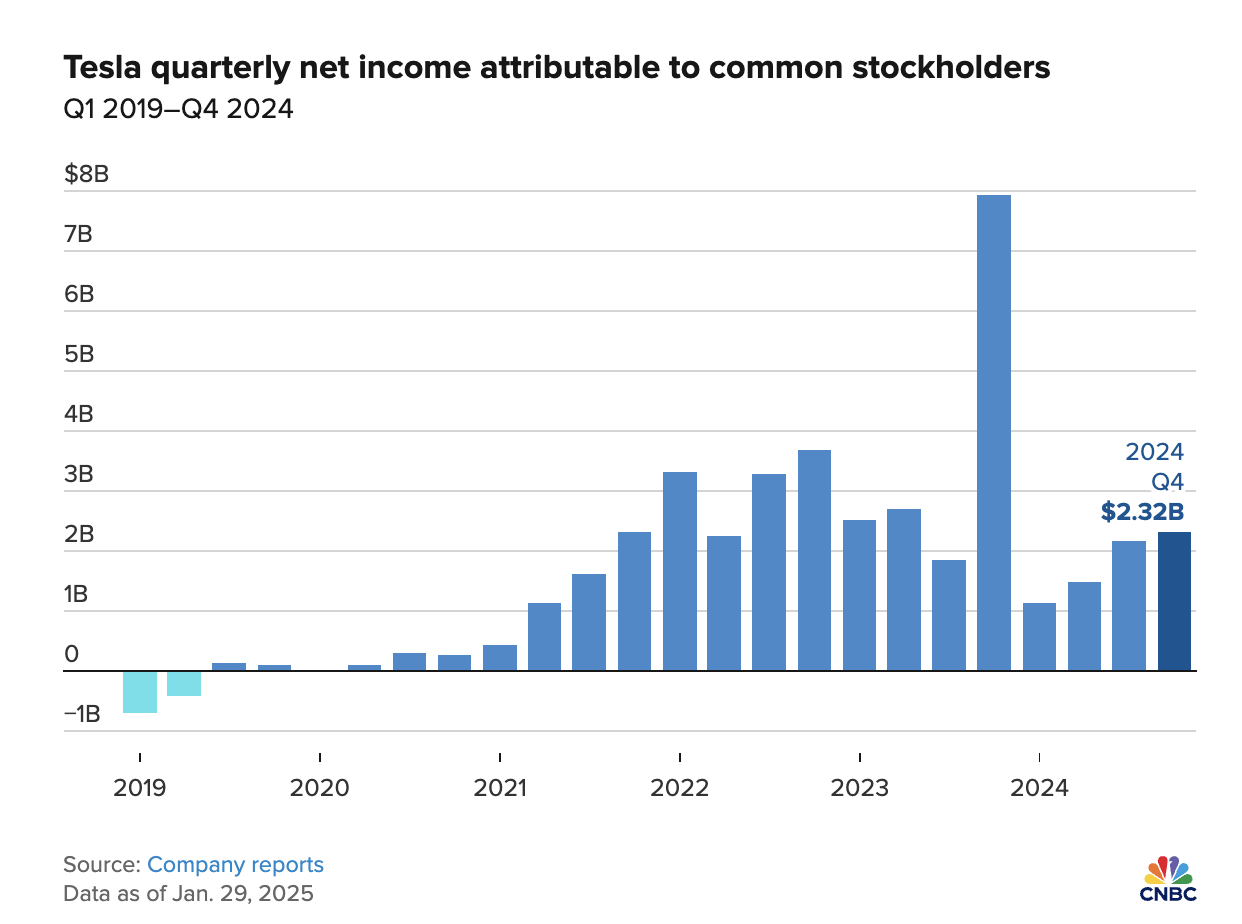

盈利能力方面,调整后每股收益73美分,低于市场预期的76美分。净利润则大幅下滑71%,由去年同期的79.3亿美元降至23.2亿美元,每股收益从2.27美元降至66美分。需要注意的是,去年同期利润受到了59亿美元的一次性非现金税收优惠的提振。

(来源:CNBC)

营业收入同比下降23%至16亿美元,营业利润率降至6.2%,低于去年同期的8.2%以及上一季度的10.8%。

市场挑战

特斯拉在2024年Q4交付495,570辆,全年交付量约为180万辆,标志着公司历史上首次年度交付下滑。交付量作为销量的近似指标,反映了特斯拉市场需求的疲软。

公司表示,Model 3、Y、S 和 X系列车型的平均售价下降,是销量下滑的主要原因。为了提振需求,特斯拉在年底前推出了一系列折扣活动,包括北美市场的推荐购车优惠,以及中国市场的Model Y降价和新款Model Y Juniper发布。

特斯拉在股东会议上强调,“经济实惠仍然是客户最关心的问题”,并表示将审查每款车型的销售成本,以提升价格竞争力。

马斯克押注自动驾驶

尽管核心汽车业务承压,马斯克仍将特斯拉的未来押注在自动驾驶和机器人技术上。他强调,投资者不应只关注当前业务,而应关注FSD(全自动驾驶)技术的发展。

去年10月,特斯拉在“We, Robot”活动上展示了自动驾驶出租车“Cybercab”的早期原型,引发市场关注。然而,公司目前仍未正式量产自动驾驶出租车,主要依靠FSD系统的高级版本进行销售。

与此同时,竞争对手正在加速布局。Waymo在美国部分市场扩大商业自动驾驶出租车运营,而中国的文远知行(WeRide)和小马智行(Pony.ai)也在积极测试和推广无人驾驶叫车服务。

特斯拉计划在2025年推进自动驾驶业务,并预计“今年晚些时候在美国部分地区推出”相关服务。

能源业务逆势增长

(来源:CNBC)

尽管汽车业务承压,特斯拉的能源业务表现抢眼。第四季度,该业务收入达到30.6亿美元,同比增长113%,远超汽车业务的增长速度。该业务包括太阳能与储能产品,被视为特斯拉未来的重要增长支柱。

展望2025

特斯拉并未提供2025年的具体业绩指引,但表示“预计汽车业务将在2025年恢复增长”。

此外,公司重申了“最终解锁FSD的无人监管模式”的长期目标,并计划在2025年晚些时候在部分市场推出无人驾驶出租车业务。

随着美国政府政策可能向特斯拉倾斜,公司有望获得一定的利好。

然而,面对激烈的市场竞争、价格战压力、品牌争议和自动驾驶技术落地的不确定性,特斯拉仍需在2025年找到更稳固的增长路径。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56