中润光能港股IPO :主营太阳能电池片

近日,光伏巨头中润光能向港交所递交聆讯,此前公司冲击深交所IPO未能成功。

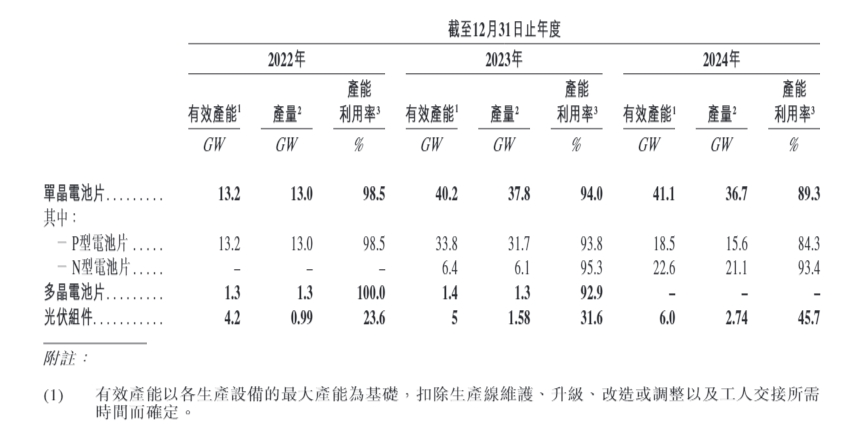

中润光能主营业务为高效太阳能电池片的研发、生产和销售。2022年至2024年,公司的单晶电池片产能从13GW上升至41.1GW,产能利用率从98.5%降至89.3%。

中润光能的财务表现欠佳。2024年,公司营收下滑45.7%,利润由盈转亏。

主要产品:太阳能电池片

中润光能成立于2011年,主营业务为高效太阳能电池片的研发、生产和销售。

根据弗若斯特沙利文的资料,按光伏电池对外出货量计,2024年公司在全球专业光伏电池制造商中排名第一,市场占有率18.3%,在全球光伏电池制造商中排名第二,市场占有率14.6%。

从电池类型来看,过去中润光能产品以P型(PERC)电池片为主。

2024年之前,P型电池片因其成熟的技术及较低的生产成本,在光伏电池片市场占据了显著份额。随着P型电池片的效率接近其理论极限,具有效率更高及温度系数更好等多重优势N型电池片的需求与日俱增。这导致行业从P型电池片向N型电池片进行技术革新。

图1:中润光能产能利用率

受此影响,中润光能也处于产品过渡期。根据招股书,公司核心业务单晶电池片的产能从2022年的13GW上升至2024年的41.1GW,同期N型电池片的产能从0GW上升至22.6GW。公司称,加上处于产线改造的产能,公司的N型电池片的总产能预计约50GW。

2022年至2024年,公司的单晶电池片产能利用率从98.5%降至89.3%,多晶电池片产能已清零,光伏组件产能出现小幅上升。

2024年由盈转亏

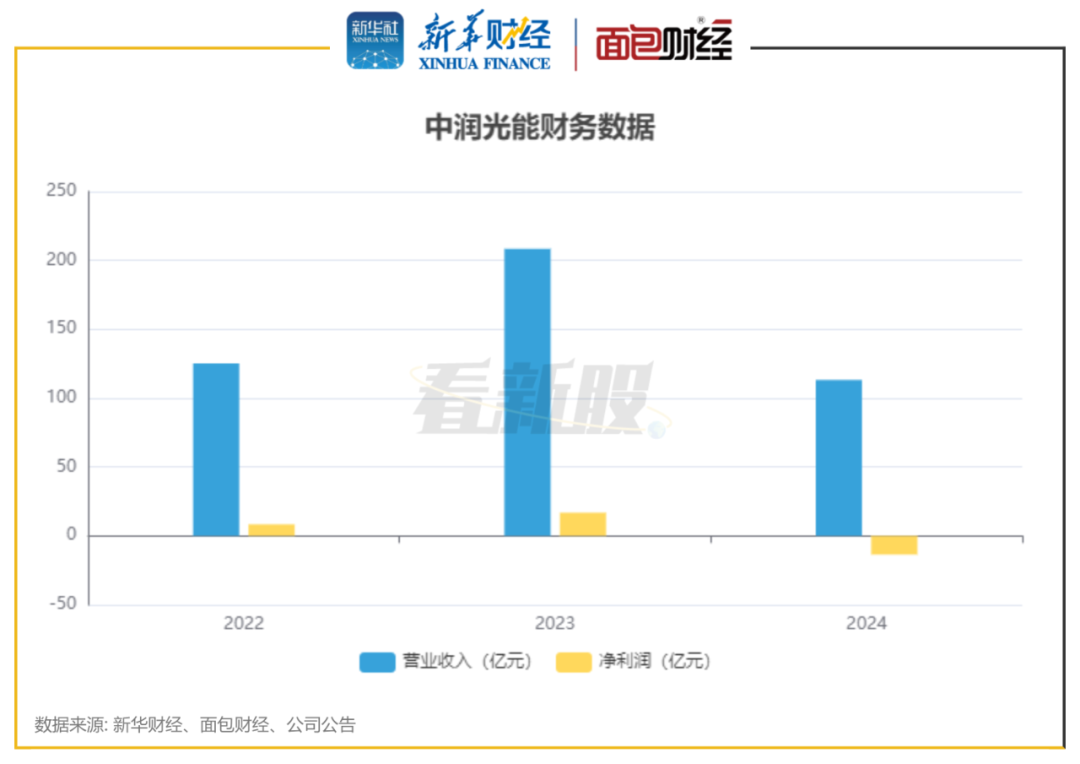

2024年,中润光能实现营收113.2亿元,同比下滑45.7%;年内亏损13.63亿元,与2023年盈利16.81亿元形成反差。

公司毛利率从2023年的13.6%降至2024年-10.1%,公司称主要由于光伏行业的竞争格局发生了重大变化,导致光伏产业链整体价格下滑。

图2:中润光能财务数据

财报显示,中润光能存货余额从2022年的9.38亿元增至2024年的24.03亿元,其中产成品的存货超过15亿元。2022年至2024年,中润光能存货减值亏损分别为9391.2万元、3.09亿元、1.89亿元,后续减值风险值得关注。

与此同时,公司资产负债率在 2024 年末攀升至83.7%,对比晶科能源、通威股份、爱旭股份等可比公司时,中润光能的负债率较高。

技术转型过程中,中润光能的研发投入略显不足。2024年,公司研发费用约2.89亿元,同比下降54.2%。2022年至2024年,研发费用率约2.95%、3.03%、2.56%,较晶科能源、爱旭股份等企业略低。

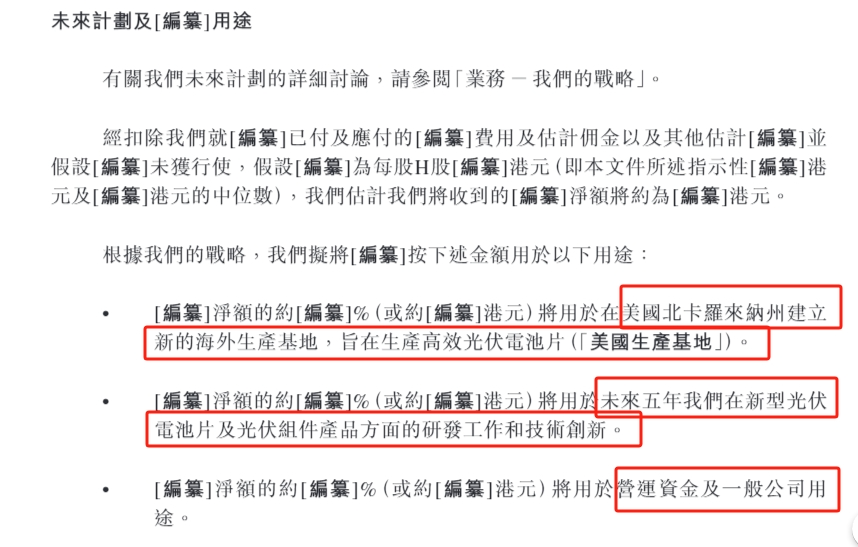

A股转战港股 募投项目变更为海外基地建设

早在2023年5月,中润光能向深交所申请IPO。2024年,因业绩亏损及保荐机构海通证券撤单终止A股IPO,公司于2025年转战港股。

深交所曾对中润光能进行过两轮问询,内容涉及业绩增长的可持续性及偿债能力、产能过剩风险、关联交易合理性等多个问题。

需要关注的是,在A股IPO招股书中,中润光能原计划募资23亿元,其中20亿元投入中润滁州年产8 GW高效光伏电池项目(二期),3亿元补充流动资金。

而本次港股申报稿中,中润光能的募资计划用于美国北卡罗来纳州建立新的海外生产基地、研发、营运资金及一般公司用途。

图3:中润光能募资使用计划

目前,实控人龙大强及其配偶孟丽叶合共可行使50.64%的投票权。包括龙大强直接持股35.44%;孟丽叶直接持股6.47%;两人通过皓日电子、龙泰管理、恒辉管理合计持有8.73%投票权。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05