恒力期货能化日报20250228

一眼通

油品

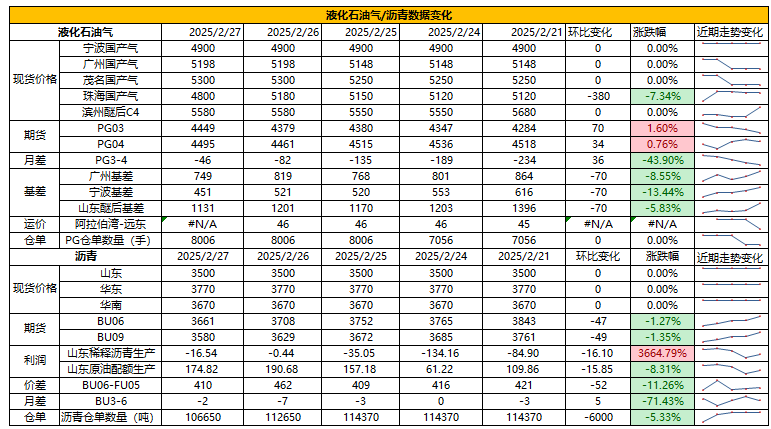

LPG

方向:震荡偏弱

行情回顾:供应宽裕,需求弱势。3月沙特CP合同价格下调出台,其中丙烷615美元/吨,丁烷605美元./吨,环比下跌20美元/吨。

逻辑:

1. 本周国内液化气商品量为55.71万吨左右,较上周减少0.16万吨。本周炼厂库容率25%,环比增加0.61%。港口库存291万吨,环比下降1.41万吨。

2. 燃烧需求下滑,下游采购积极性不佳。PDH开工率67.73%,环比下跌0.95%。MTBE开工率59.77%,环比上涨0.73%,烷基化开工率45.53%,环比上涨4.41%。

3. 基差走强,山东民用气4840元/吨,华东民用气4872元/吨,华南民用气5250元/吨。

风险提示:宏观因素影响

沥青

方向:偏多

行情回顾:供应趋紧,库存同比低位,北方现货报价坚挺。美国对委内瑞拉收紧制裁,市场担忧后期委油更多流向中国,导致盘面回落。

逻辑:

1.炼厂加工利润回升,部分地炼复产与主营稳定生产,49.2万吨,环比增加7.2%。3月份国内沥青地炼排产量为134.6万吨,环比增加14.9万吨,增幅12.5% 。

2.社库144万吨,环比增加3%,厂库85万吨,环比增加1%。炼厂周度出货量37万吨,环比增加13%,月底集中提货,入库需求为主,山东现货3740元/吨(0)。随着天气转暖,下游需求将陆续增加。

风险提示:宏观因素影响

芳烃

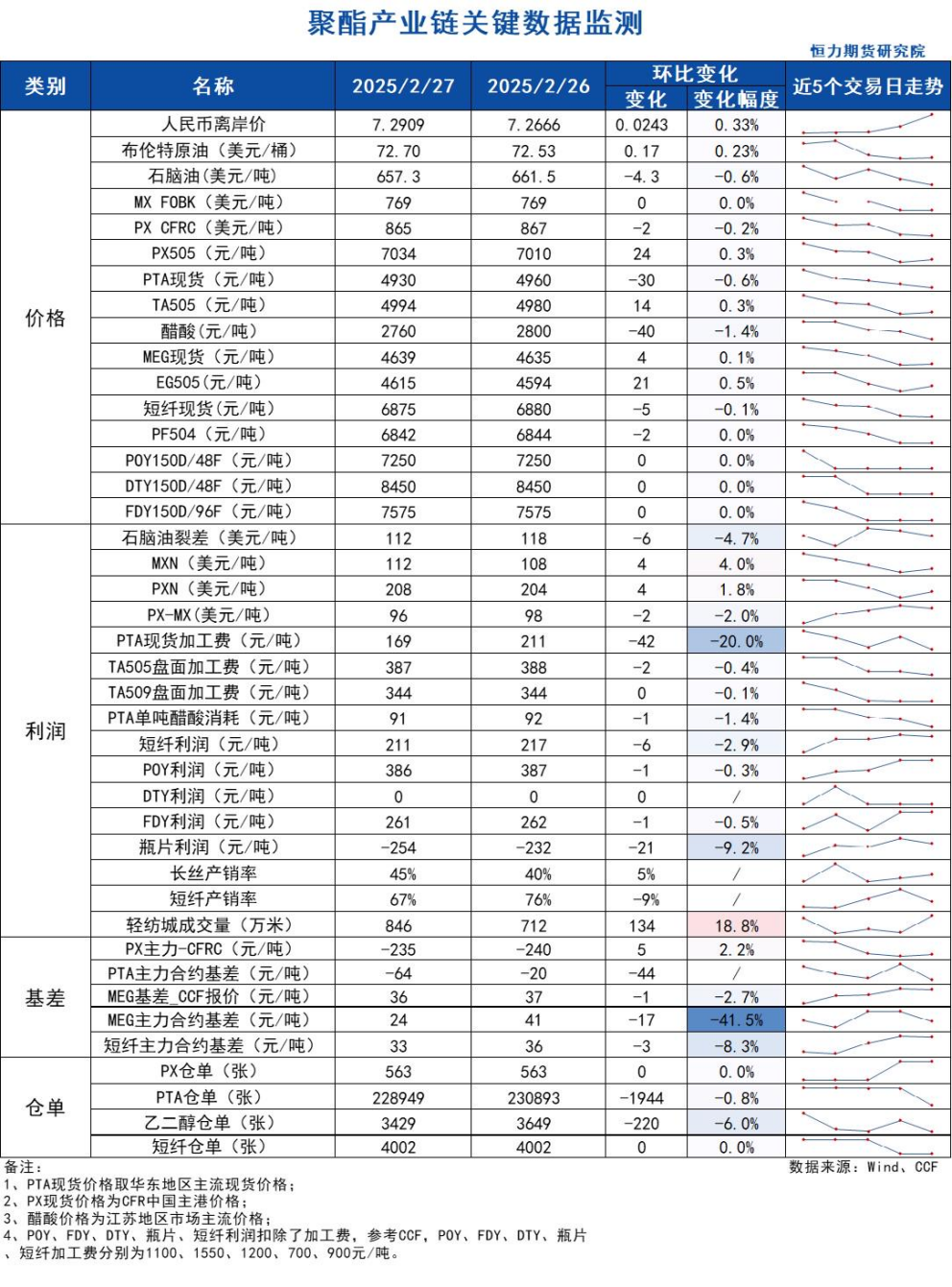

PX

方向:谨慎偏多

盘面:

1、PX05合约收盘价7034(-16, -0.23%),日内持仓增加1347手至16.18万手;

2、PX5-9月差-96,PX05-CFRC 为-235(+5);

3、仓单563(-)。

基本面:

1、实货:CFR中国均价为865美元/吨(-2),PX商谈价格反弹,纸货5月在870/872商谈,9月在869.5/870.5商谈,5月PXN在245有成交听闻;

2、估值与利润:MOPJ价格为657美元/吨(-4),PXN $208(+4);

3、供给:国内PX周度负荷85.3%(-0.8pct),亚洲PX周度负荷76.4%(-1.4pct),盛虹近期负荷有所下降,九江石化90万吨装置推迟至5月20日检修,日本出光一条21万吨PX装置已于近日重启,该装置2月初停车检修,另一条20万吨PX装置计划下周初重启,该装置2月下旬停车检修;

4、需求:PTA负荷稳定在78.2%,恒力惠州250万吨装置2025年2月15日按计划检修,预计2月25日重启,目前重启推迟;

5、下游:TA现货加工费169(-42),长丝平均产销4-5成,直纺涤短平均产销67%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动

PTA

方向:谨慎偏多

理由:负荷相对低位,现货基差偏强。

盘面:

今日05合约以4994收盘,较上一交易日结算价下跌0.4%,日内增仓52066手至116.53万手,TA5-9价差为-20。

基本面:

1、实货:现货市场商谈氛围一般,现货基差偏强,3月上在05-35~40附近商谈;PTA现货加工费169元/吨(-42),PTA 05盘面加工费387元/吨(-2)

2、供给:本周各装置无太大变动,PTA负荷稳定在78.2%,恒力惠州250万吨装置2025年2月15日按计划检修,预计2月25日重启,目前重启推迟,中国台湾FCFC 55万吨装置2025年2月初提前检修,2月27日重启中;

3、需求:近期绍兴翔宇25万吨切片、新凤鸣中鸿25万吨长丝新装置投产;下游聚酯负荷87.6%(-0.1pct);江浙终端开工局部调整,订单偏弱,其中加弹提升至88%(+3pct)、江浙织机提升至73%(+2pct)、江浙印染开机下降至74%(-2pct)。江浙涤丝今日产销整体偏弱,个别尚可,至下午3点半附近平均产销估算在4-5成,直纺涤短工厂销售一般,截止下午3:00附近,平均产销67%,轻纺城市场总销量846万米(+134);

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

方向:偏多

理由:基差偏强,主港库存回落预期。

盘面:

今日EG2505合约收盘价4615(+8,+0.17%),日内增仓6479手至37.83万手,EG5-9价差为-6。

基本面:

1、现货:目前本周现货成交在05合约升水32元/吨附近成交。下周现货基差在05合约升水39-42元/吨附近,商谈4651-4654元/吨附近,3月下期货基差在05合约升水56-58元/吨附近,商谈4668-4670元/吨;

2、库存:截至2月27日,华东主港地区MEG港口库存总量71.19万吨,较上一期微增0.22万吨。本周主要港口提货相对弱化,库存总量有所增长。;

3、供给:乙二醇整体开工负荷72.39%(+0.23pct),其中煤制乙二醇开工负荷75.82%(+2.36pct),新疆天盈15万吨装置2月25日出产品,负荷2-3成,此前于2024年10月23日起停车检修;陕煤渭化30万吨装置2月27日完成催化剂更换;富德能源50万吨装置重启推迟至3月初,此前于2月中旬停车检修;四川正达凯60万吨装置原预期在2月底出料,目前出料时间推后;

4、需求:近期绍兴翔宇25万吨切片、新凤鸣中鸿25万吨长丝新装置投产;下游聚酯负荷87.6%(-0.1pct);江浙终端开工局部调整,订单偏弱,其中加弹提升至88%(+3pct)、江浙织机提升至73%(+2pct)、江浙印染开机下降至74%(-2pct)。江浙涤丝今日产销整体偏弱,个别尚可,至下午3点半附近平均产销估算在4-5成,直纺涤短工厂销售一般,截止下午3:00附近,平均产销67%,轻纺城市场总销量846万米(+134)。

策略:4600附近试多,注意4700附近压力位。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

煤化工

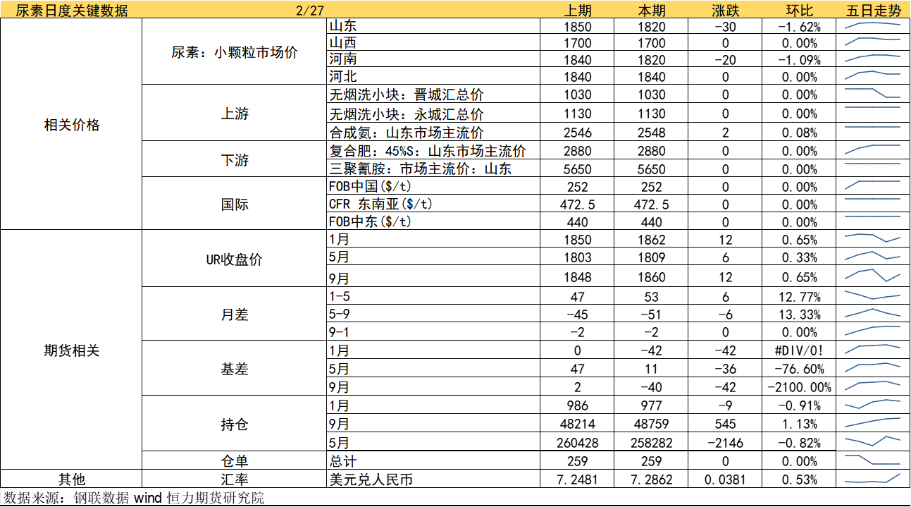

尿素

方向:高位震荡

逻辑:春耕需求持续,工业返工,刚需得到提升,部分下游受情绪提振提前备货,本周尿素企业库存量129.51万吨,较上周减少12.74万吨,环比减少8.96%。一号文件中长期利好尿素需求,提振市场情绪,厂家再次向上挺价。春耕行情或继续为阶段性反弹提供契机,三月中旬前可能呈现高位震荡格局,短期注意下方1750-1760支撑。后续继续关注需求节奏,政策与能源价格变动。三月储备开始放货,叠加产能释放,若出口持续受限,整体供大于求格局不改,中长期压力仍然较大。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

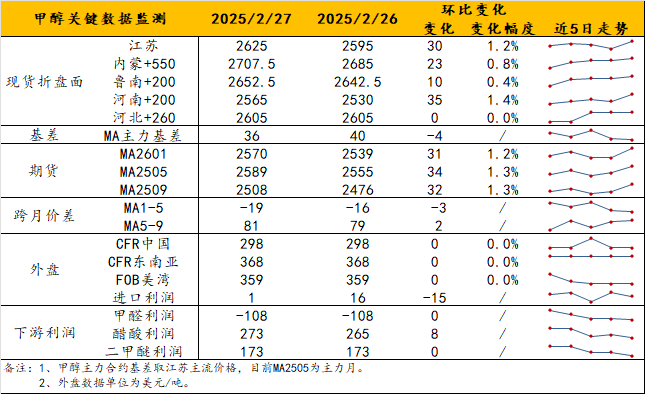

甲醇

方向:观望

理由:3月预期变化待观察+富德MTO逐步重启。

逻辑:周四日内减仓反弹,盘面回归高位,主要是周内油价临时下探给予空头较好的落袋机会,但后市甲醇国内外基本面及预期变化争议仍较大。一方面,2-3月维持偏低的进口,及港口基差的弱势表现,至今仍是冲突的。目前,华东基差波动一般,约05+40左右,3下基差约05+70/80左右,待看富德逐步重启后是否对港口去库有助力。截止本周四,港口库存为104.5万吨,较上周变化较小。另一方面,2月下旬时有烯烃外采支撑,关注内地市场金三表现。观点上,技术面不利已缓解,但盘面高度取决于3月基本面及预期变化,伊朗甲醇装置动态仍是一个较大的变数。

策略:观望。

风险提示:伊朗装置动态、烯烃动态、宏观影响。

建材化工

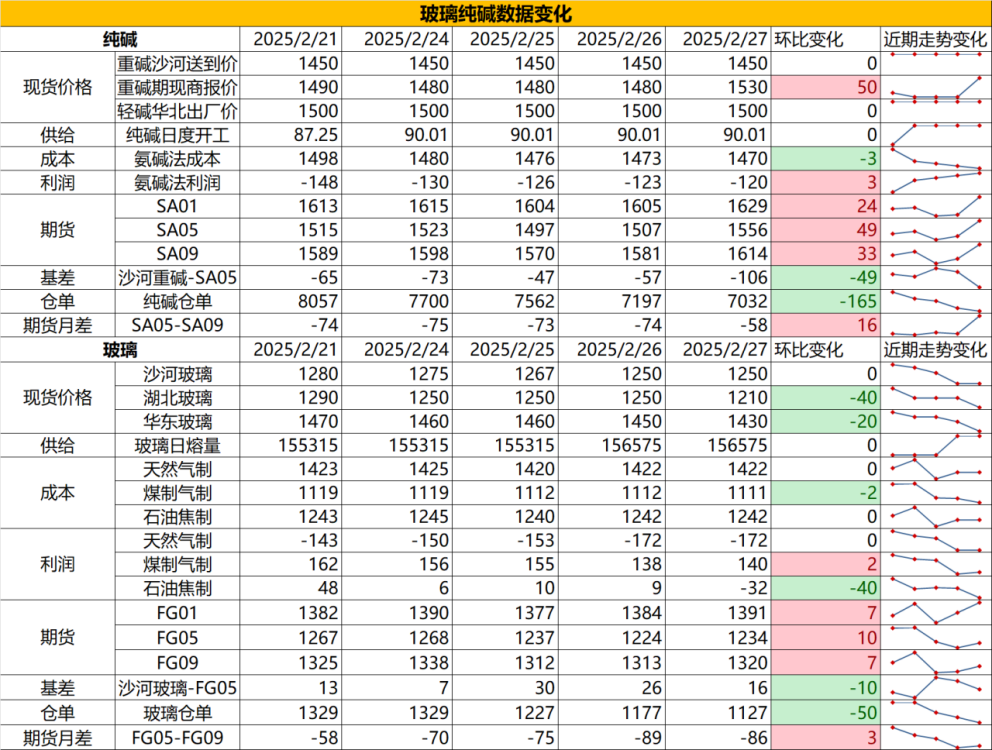

纯碱

方向:震荡偏强

行情跟踪:

1. 检修消息及部分企业短停传闻带动市场情绪较好,沙河送到价在1450元/吨左右,本周碱厂库存在181.55万吨,环比上周去库4万吨,去库主要是供需两端均有改善,供给端主要是两家大厂检修时间重叠,也就导致短期供给减量比较明显,而需求端也处于轻碱下游补库窗口,盘面升水后中游期现商的投机买货也依旧持续,短期供需阶段性平衡带动碱厂价格提涨,但当前玻璃的基本面较差,碱厂的涨价很难具备持续性。

2. 长周期看,纯碱依旧供需过剩,虽然需求端光伏玻璃产能存持续恢复预期,但这部分需求增量远小于供给增量,供需宽松格局难改,但也需注意上游产能较为集中,一旦部分企业启动减产,则会对底部区域价格起到稳定剂的作用。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:估值偏高,暂观望

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏多

1. 目前现货价格下调至1205元/吨,本周玻璃库存在6713万重箱,环比累库2.4%,全国普遍需求偏弱,目前下游无论是订单情况还是资金压力都比往年更差,但由于下游原片库存处于低位,补库空间具备,且现货价格低,潜在的向上驱动是存在的,后续持续关注主销地的产销变化。

2. 大方向看,供需双弱下主要关注结构性机会,玻璃的低供应以及纯碱价格的坚挺,会使得价格底部韧性增强,阶段性的下游补库会在价格低位带动向上弹性,但由于是大方向需求偏弱下的需求好转,能给到的向上弹性也相对有限。

行情跟踪:

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:盘面略升水,平水处轻仓低多

风险提示:地产政策变化,宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56