美股“雪崩”:标普500上周跌超3%,关税与衰退担忧引剧震

内容导读

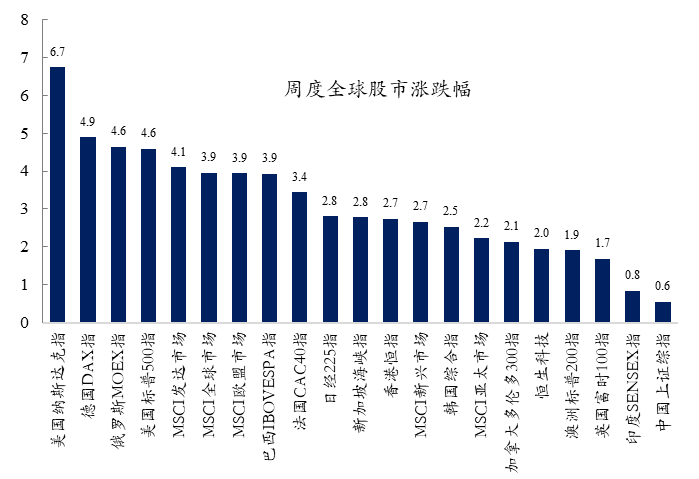

根据 www.TodayUSStock.com 报道,上周,标普500指数 (.SPX.US)下跌3.1%,收于约5770.20点,纳斯达克100指数 (.NDX.US)跌3.27%,罗素2000指数 (.RUT.US)跌4.05%。若非美联储主席鲍威尔周五称经济“状况良好”,跌幅或更大。标普500连续六日涨跌超1%,创2020年11月以来首次剧震。高盛指出,经济衰退担忧、关税问题和技术面疲软是主因,科技、金融和可选消费板块领跌。

对冲基金加速做空,流动性告急

高盛数据显示,对冲基金以2024年11月以来最快速度做空,长线投资者净卖出50亿美元。趋势跟踪基金(CTAs)一周抛售近600亿美元股票敞口,其中300亿美元与标普500相关。对冲基金总杠杆率升至100分位,净杠杆率稳于47分位,流动性创年内新低。策略师Vincent Lin称,卖空比例达1.7:1,交易活动七周来最大。以下为主要指数跌幅对比:

| 指数 | 上周跌幅 |

|---|---|

| 标普500 | 3.1% |

| 纳斯达克100 | 3.27% |

| 罗素2000 | 4.05% |

高盛揭秘美股“雪崩”十大原因

高盛总结美股下跌十大因素:1) 增长担忧:非农和ISM数据疲软;2) 关税与AI重定价:贸易战与AI热潮调整;3) 全球复杂性:欧洲债市波动,中国AI崛起;4) 技术面疲软:标普逼近200日均线5732点;5) 系统性抛售:CTAs抛售600亿美元;6) 仓位过高:杠杆率达峰值;7) 流动性挑战:市场深度不足;8) 风险减持:医疗、半导体被抛;9) 消费者困境:零售业承压;10) 季节性疲软:3月14日前难反弹。

编辑总结

美股上周“雪崩”,标普500跌3.1%,受经济衰退担忧、特朗普关税反复及技术面疲软拖累。对冲基金加速做空,流动性枯竭加剧抛压。高盛十大原因揭示市场脆弱性,AI热潮回调与全球复杂性放大波动。未来几周,CPI数据、钢铝关税生效及政府关门风险将主导走势,投资者需高度警惕。

名词解释

标普500指数 (.SPX.US):美国500大公司股价指数,市场风向标。

对冲基金:利用杠杆和衍生品追求高回报的投资基金。

CTAs:趋势跟踪基金,依市场趋势系统性交易。

2025年相关大事件

2025年3月12日:钢铝关税生效,市场关注供应链冲击。

2025年3月14日:国会支出协议截止,否则政府关门。

2025年3月7日:鲍威尔讲话短暂提振市场情绪。

国际投行专家点评

“衰退担忧与关税叠加,标普若破5732点,恐触发更大抛售,短期波动难免。”——James Sullivan,高盛分析师,2025年3月10日。

“流动性危机放大卖压,AI热潮退潮加剧科技股调整,关注CPI指引。”——Emily Roland,摩根大通策略师,2025年3月10日。

“关税不确定性主导市场,对冲基金做空或推低标普至5500点。”——Charlie Chan,摩根士丹利研究主管,2025年3月10日。

“技术面超卖迹象初现,但政策风险高企,短期反弹空间有限。”——David Kostin,高盛策略师,2025年3月10日。

“消费者疲软与季节性因素共振,下周数据将决定市场底部。”——Laura Martin,瑞银分析师,2025年3月10日。

来源:今日美股网

相关文章

.jpg)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56