本周可能对美股而言是艰难的一周,因为本周的焦点——周五的就业数据即将公布。华尔街正越来越密切关注美国经济以及新政府维持股市稳定的能力。

在这种背景下,摩根大通的策略师提出了当天的市场观点,他们担心投资者对今年可能出现的经济动荡考虑不足。

“风险在于经济活动可能出现更广泛的下滑,其中更激进的贸易、移民和财政紧缩政策可能增加不确定性,并最终影响就业增长,”全球及欧洲策略主管米斯拉夫·马泰伊卡带领的团队在给客户的报告中表示。

他和团队列举了一系列他们认为开始走弱的经济数据——消费者信心、零售销售以及服务业采购经理人指数调查。

此外,他们还指出,周期性股票(通常在经济繁荣时上涨,经济低迷时下跌的公司股票)表现疲软,而防御性股票表现较强,同时债券收益率也在下降。

与此同时,较高的消费者价格预计将使美联储在利率问题上保持观望,不过他们表示,这一立场可能会有所改变。

“最终,经济活动的下滑可能会促使美联储采取更有力的支持措施,推动收益率曲线重新陡峭化,并带动股市走强,这可能会出现在今年下半年,而不是短期内,”摩根大通的策略师表示。

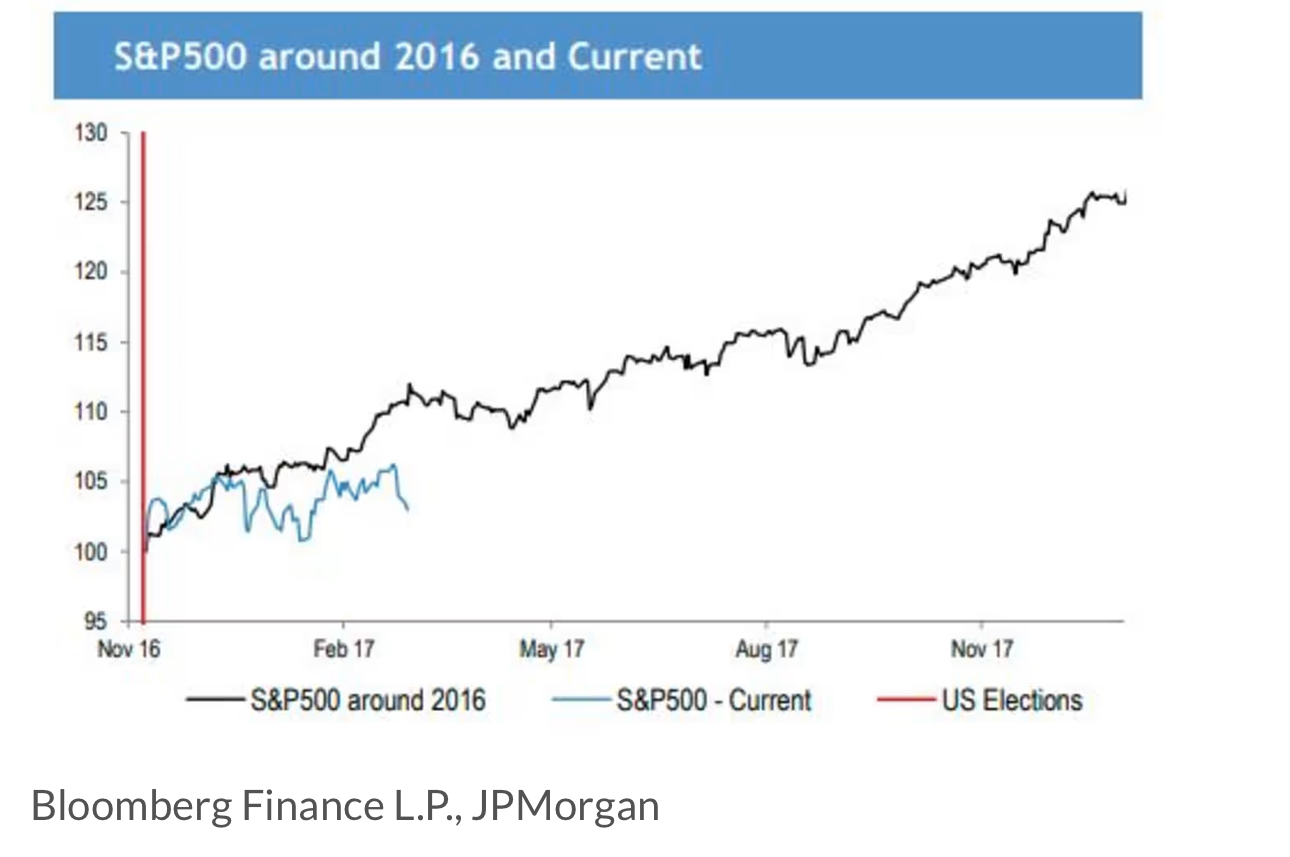

这些策略师进一步强调,“当前市场与2017年的复苏模式存在明显区别。”

他们指的是八年前,全球股市因对特朗普政府财政刺激将推动经济增长的预期而大幅上涨。而这次,标普500指数的盘整部分是由于政策变化的不确定性带来的影响。

“认为关税不确定性已经见顶还为时过早。有趣的是,即便最终不会有太多政策落地,这种不确定性本身仍可能对市场情绪产生负面影响,”摩根大通的策略师警告称。

那么目前该投资于哪些领域?他们认为,在美联储政策支持尚未显现之前,防御性股票应继续表现良好。

总体而言,摩根大通对美国股市持中性立场,策略师仍担忧市场过度集中且估值过高。目前美国市场的远期市盈率达22倍,他们认为这已“极度偏高”,尽管中国和欧元区股票此前的估值折扣已基本消失。

“话虽如此,我们确实认为美国的经济活动将强于其他地区,美国市场可能受益于市场情绪和放松监管,”策略师们表示。

如果贸易不确定性加剧,美国可能受到的影响会相对较小。“如果市场走弱,美国通常在避险时期的表现优于其他地区。”

马泰伊卡及其团队指出,美国市场可能延续的一个趋势是投资者从大型科技和成长型公司撤出。去年夏天,摩根大通结束了对成长型股票的看涨立场,并建议投资者从半导体转向软件行业。(市场观察)