红利投资指南:如何看待红利近期行情?

近期,红利风格备受市场关注。拆分其背后的逻辑,有宏观层面的利率下行、微观层面的情绪高切低、资金层面的配置型流入、指数层面的股息率提升等。本文将进行详细讨论。

宏观层面:“资产荒” 环境未变,利率下行利好高股息风格。

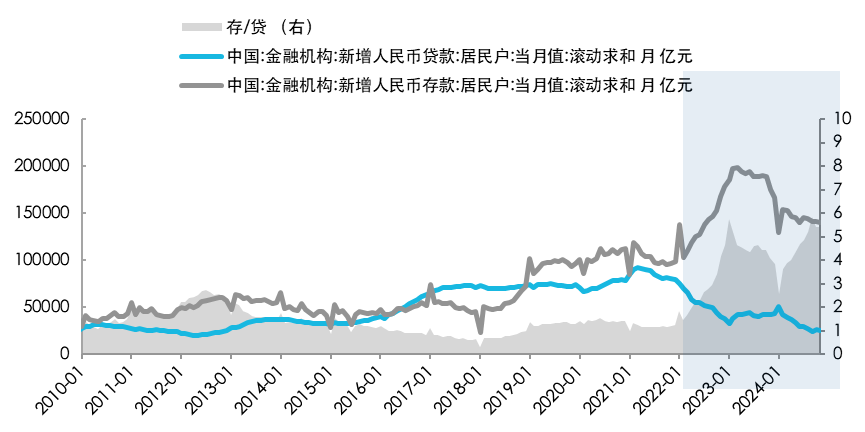

当前,国内“资产荒”的局面仍未得到改观。居民存贷比是观测这一现象的重要维度之一。

居民存款构成金融机构的“负债端”,而居民贷款则是金融机构的“资产端”。

当居民存贷比大幅上升,通常意味着居民存款相较贷款显著增加。若市场缺乏充足的资产供给(如贷款、固收类产品等),便会出现“资产荒”现象。

在此情形下,权益市场中低估值且高股息的红利风格,因其体现了“类债”的属性而备受市场青睐。

当前居民存贷比仍然在历史偏高位置,同时考虑到“适度宽松”的货币政策,利率环境大概率仍然对红利较为利好。

图:居民的存款(负债供给)与贷款(资产供给)之间出现了较大差值

数据来源:wind,截至2025年1月9日

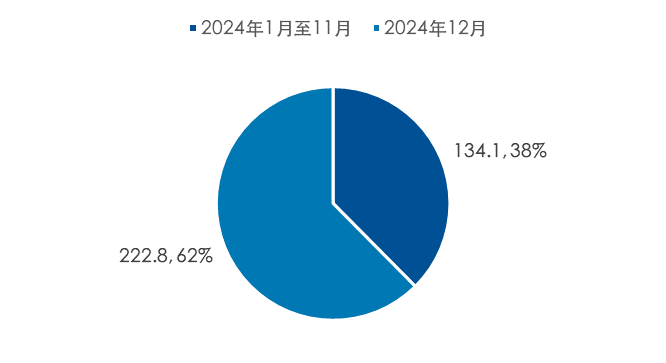

微观层面:红利风格迎来明显资金流入

前段时间,小盘成长风格较为火热,但在11月后,随着大多数小微盘的股价与估值均到了过去一段时间以来的较高位置,资金开始出现高切低的迹象,红利方向迎来资金的密集流入。

以A股市场中红利类指数ETF的资金流入情况看,12月单月红利类净流入222.8亿元,而1月至11月仅有134.1亿元,增量资金的流入明显。

图:2024年12月单月的红利类资金流入占据全年的六成以上

数据来源:wind,截至2025年1月9日

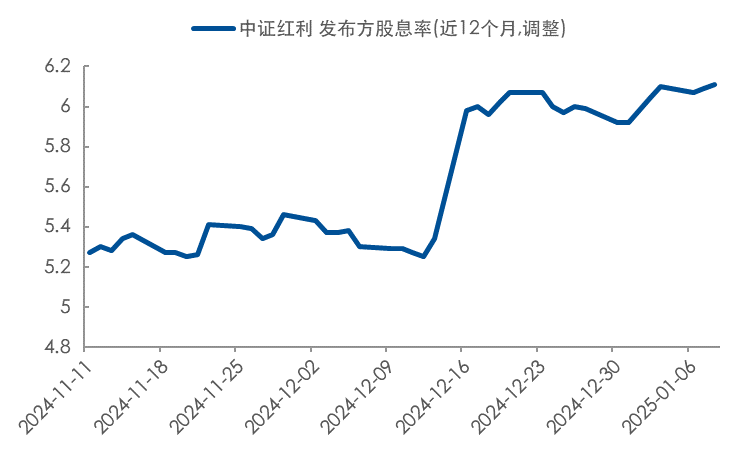

指数层面:指数调样抬升股息率,配置吸引力抬升

红利指数通过股息率选股,能够帮助投资者定期做高低切换。

举个例子,当一只股票表现很好,价格涨上去了,估值变高,导致股息率下降时,这只股票就可能会从红利指数里被剔除出去;相反,如果一只股票股息率高,就可能会被纳入进来。简单来讲,红利指数长期做的事,就像是低买高卖。

12月是中证红利等指数的调样日,通过成份股的调整,中证红利指数的股息率(中证指数公司调整口径)在调样后提升了60BP左右,股息率的抬升也提高了对投资者的吸引力。

图:中证红利指数的股息率在12月中旬的调样后出现跳升

数据来源:wind,截至2025年1月9日

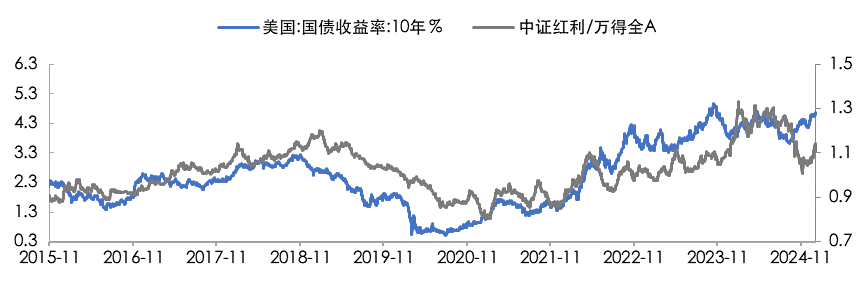

利率层面:美债利率抬升,相对利好红利

当前,市场对未来美联储宽松的预期有所收敛,美债利率近期出现明显上行。

从历史数据看,在此类背景下,成长风格往往承受的分母端压力会更大,属于价值风格的红利有望相对占优。

图:美债收益率抬升时,红利往往占优

数据来源:wind,截至2025年1月9日

总结来看,中长期红利的配置价值仍然凸显,A股与港股市场中的优秀红利工具如【恒生红利低波ETF】(159545,A/C:021457/021458)、【红利低波动ETF】(563020,A/C:020602/020603)、【红利ETF易方达】(515180,A/C/Y:009051/009052/022925)等备受关注。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47